家族に仕事を手伝ってもらっているということで、給料を払って経費にしている方も多いです。

一方で、節税にもなるというということのほうが着目されてしまい、本来の目的を失っているケースも散見します。

再度、振り返ってみました。

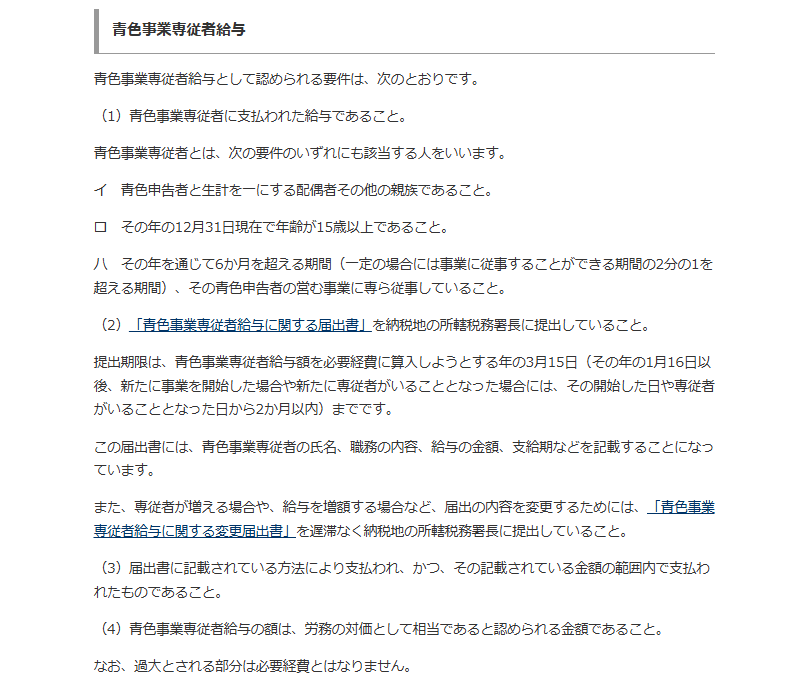

青色専従者の要件

個人事業主の場合、原則、いくら仕事に必要な経費であっても家族に支払ったものは経費にすることができません。

給与、外注費、家賃…、どんな名目であろうとNGです。

なぜかといえば、家族間であればいくらでもやり取りが可能で、これをうまく利用すれば税金を操作(少なくする)ことができてしまうからです。

例外としてあるのが、青色専従者給与で次の条件を満たすのであれば、経費として認めてもらうことができます。

ところでこの規定は、

・届出を出す

・きちんと支払う

という表面上の条件が目立つことから、これさえやっておけば大丈夫というと勘違いされがちですが、もっと大事なことがあります。

労働の対価と適正な金額

まずひとつが、労働の対価であることと適正な金額であることです。

そもそも、働いていないのに給料を払ってもそれは経費になりません。事業主のお手伝いをきちんとしたうえで、その対価としてお給料を渡す必要があります。

この青色専従者給与のルールは、原則家族に対する経費はNGであるものの、本当に働いているのであれば、その対価を経費にしていいですよという、あくまで特例なのです。

そしてもう一つは、適正な金額であることです。家族であれば、いくらでも払ったいいわけではありません。

そして、このルールのネックなところは、いくらならOKで、いくらだとNGという、規定は存在していません。

お給料の適正額は、仕事の内容や量にもよりますので、一律いくらとは決められません。そもそも、いくらならOKと決めてしまうと、その金額にする方が増えてしまうからです。

結局のところ、すべて自己判断となってしまいます。他人様を雇ったときに、その額できちんと払えるような金額にしておくべきでしょう。

目的が節税ではいけない

ネットや書籍で「節税」が強く押し出されていますが、本来の目的は「適正な労働の対価」である必要があります。

それゆえに、税務署からこの2つのチェックは必ずあります。

・どういったことをしているか(そもそも働いているのか)

・どの程度働いているのか

といったことには、きちんと答えられるようにしましょう。

青色専従者給与の目的は、節税ではあってはいけません。労働の対価であることを忘れずに。

<昨日の出来事>

朝から寝坊をしてしまい、起きたのが6時すぎ。午前中はブログのみで終了。

午後は、お客さまのデータの弥生会計の取り込み作業。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応