確定申告が終わって2~3カ月たった6月ごろになると、住民税の通知が送られてきます。

この住民税は特殊なルールがあって、一定の条件を満たすと非課税になる場合があります。

均等割が非課税になる場合

住民税の均等割とは、一定の所得がある場合に所得の金額にかかわらず一律に負担しなければならない税金です。

ほとんどの自治体が、5,000円であるケースがほとんどです。千葉県の場合の内訳は、市区町村民税3,000円、県民税1,000円、森林環境税(国税)1,000円です(令和5年まで市区町村民税3,500円、県民税1,500円でした…)。

ただし所得が次の金額以下の場合には、均等割は課税されません。

| 扶養あり | (同一生計配偶者+扶養親族数+1)× A + B + 10万円 |

| 扶養なし | A + 10万円 |

(同一生計配偶者+扶養親族数+1)

この人数を計算する場合の注意点は、扶養親族の人数です。

扶養控除を受ける場合には16才以上である必要がありますが、住民税の非課税の判定を行う場合には、16歳未満の子も含めて計算します。

Aの金額

Aの金額は、自治体により異なります。

基本的には生活保護基準の級地区分により、次のように変わります。

| 1級地 | 35万円 |

| 2級地 | 31.5万円 |

| 3級地 | 28万円 |

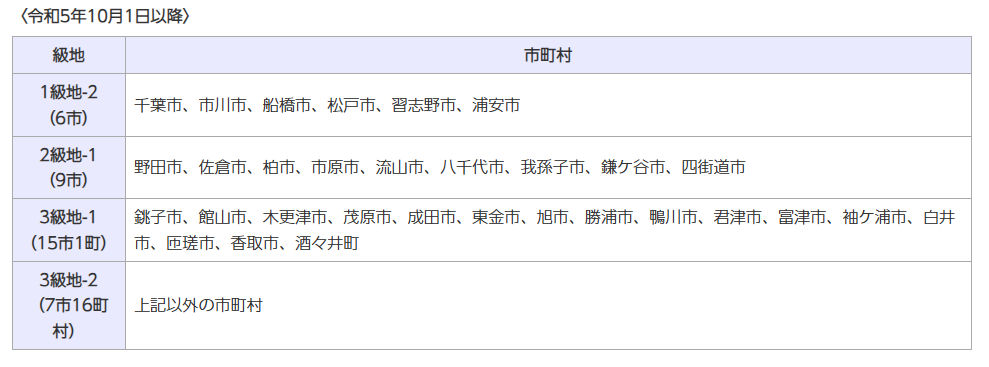

千葉県の場合の級地区分は、以下のようになっています。

(千葉県HPより引用)

(千葉県HPより引用)

Bの金額

Bの金額も、21万円・18.9万円・16.8万円と自治体により異なります。

所得割が非課税になる場合

所得割とは、所得に応じてかかるもので、これに対して10%ほどの住民税がかかります。

これについても一定金額以下の場合には、計算上税額が発生したとしても、住民税がかかりません。

所得の基準は以下のように計算します。

| 扶養あり | (本人、同一生計配偶者、扶養親族の人数の合計)× 35万円 + 42万円 |

| 扶養なし | 45万円 |

所得割も均等割もかからない場合

上記の金額にかかわらず、以下に該当すると、所得割・均等割いずれもかかりません。

・生活保護法により生活扶助を受けている

・障害者、未成年者、寡婦、ひとり親 & 所得135万円以下

<大事なこと>

住民税が非課税になる場合の計算式は全国一律で同じですが、当てはめる数字が自治体によって異なります。自治体のHPもあわせてご確認してみてください。

<昨日の出来事>

午前中にスポット相談を1件。スタバのモバイルオーダー試しにやってみましたが、想像以上に便利でしたね。午後は相談内容の確認を、夕方にランニング7km。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応