土地の評価は、国税庁が定めている「路線価×面積」によっておおむね決まります(一部倍率評価ではありますが)。

ただし、路線価評価の場合には、道路の接し方によっては、それよりも高くなることがあります。

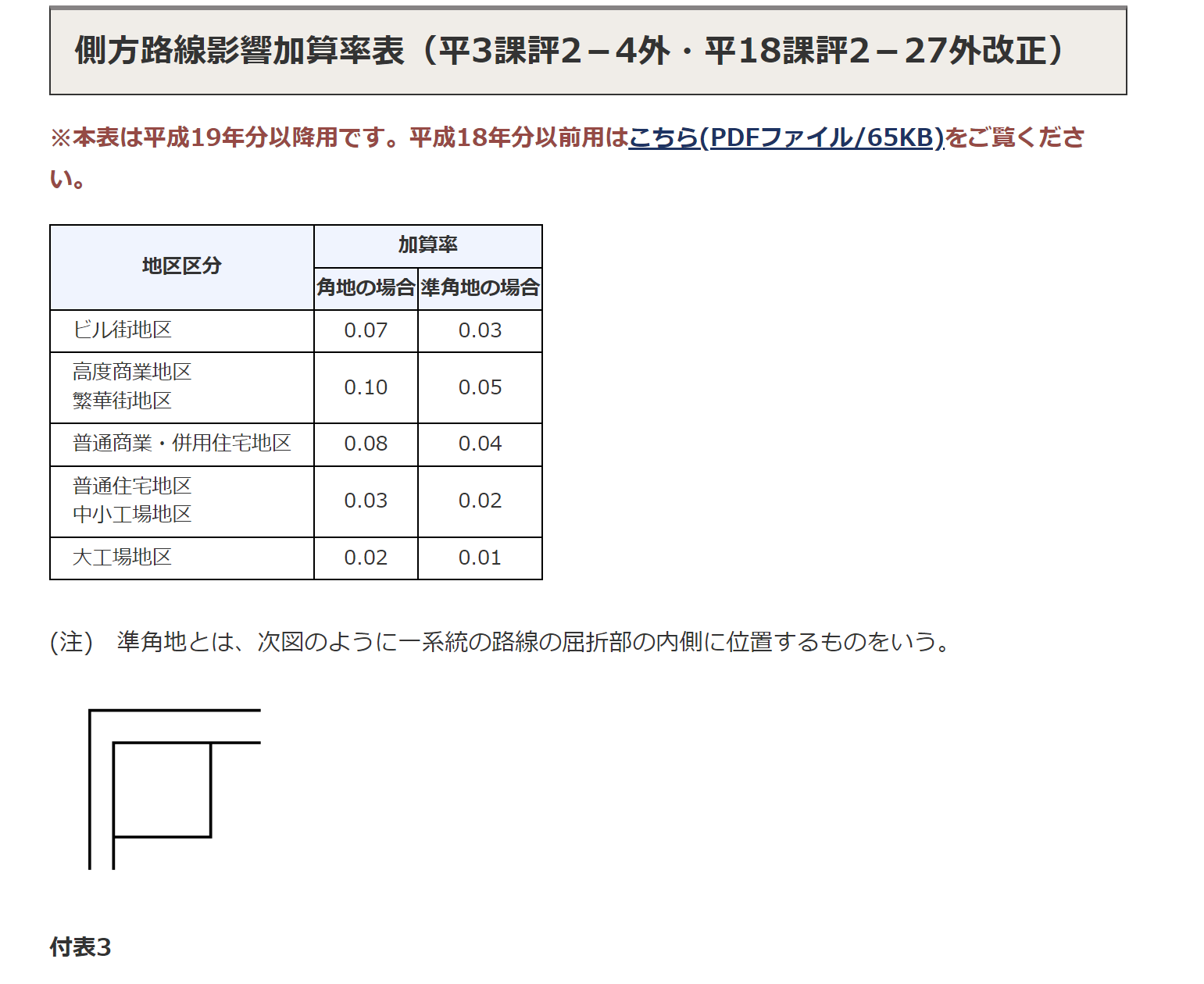

※わかりやすくするために、奥行価格補正率1.00としております

土地の評価

土地の評価は、路線価方式の場合「路線価×面積」で評価します。

この標準的な計算式「路線価×面積」で評価できる前提は、

・評価する土地がひとつの道路に接している

・道路に接している距離も短くない

・形がきれいな四角

・その土地に再度建物を建てられる

(接している道路によっては、再建築不可、一部を道路提供しなければならない場合があります)

・自分で使用している(他人に貸していない)

などといった、条件を満たしていることが必要になります。

逆に言うと、上記のような条件を満たしていない場合には、通常は減額できる要因になります。

ただし、2つ以上の道路に接している場合に限れば、増額の要因となってしまいます。

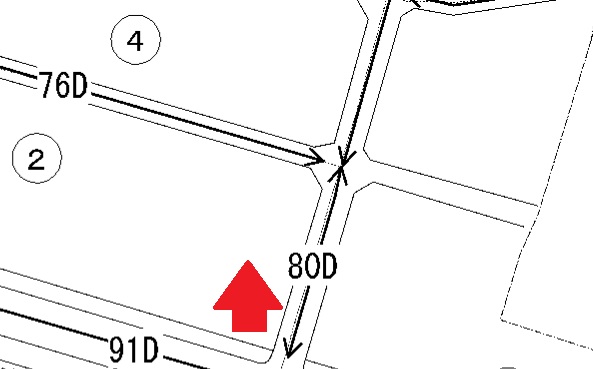

2つの道路に面している場合

「路線価×面積」での評価は、ひとつの道路に接している前提での評価です。

2つ以上の道路に接している(角地)場合には、1つの道路としか接していない土地に比べて、利用価値は高くなります。

そのため、1つの道路にしか接していない場合に比べて、「路線価×面積」よりも少しだけ評価が上がります。

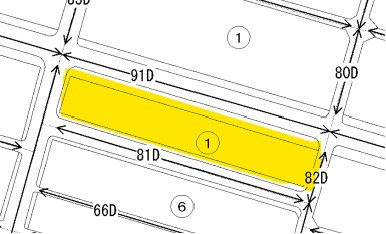

例えば、上記の土地を評価する場合には、91,000円と80,000円の路線価が付されている2本の道路に接しているため、

91,000円 + 80,000円 × 0.03 = 93,400円

に、面積をかけたものが、その土地の評価のベースとなる単価になり、これに面積をかけたものがその土地の評価ということになります。

91,000円の路線価がついた道路にだけ接している土地に比べて、80,000円の道路にも接している方が土地を有効に使えるため、2,400円分その価値が上がる。

そのようなイメージです。

2つの路線に接していれば、もう一つの道路の路線価の最大10%(住宅街であれば2~3%)ほど増加します。

ところで、先ほど使った0.03という数字は側方路線加算率といって、国税庁で決められています。

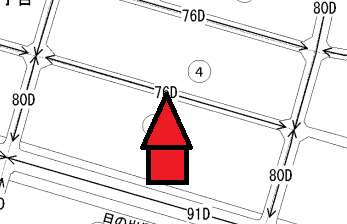

それ以外にも、道路に挟まれているような場合には、側方路線加算率というものを使用します。

(上の道路と下の道路に接しているような場合です)

この場合には、

91,000円 + 76,000円 × 0.02 = 92,520円

に面積をかけたものが、その土地の評価になります。

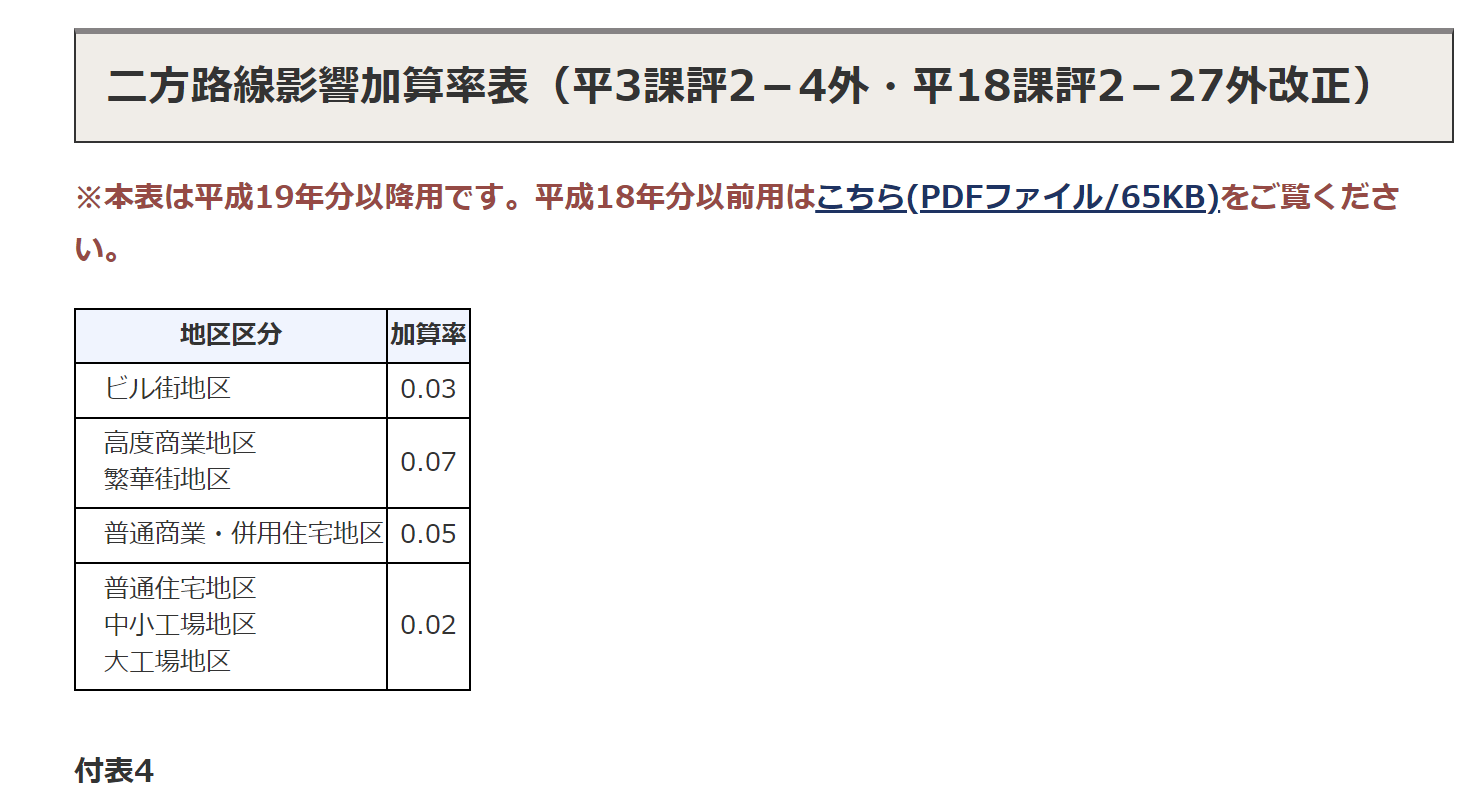

側方路線加算率や二方路線加算率は、時折数字が変わることがあります。

必ず、最新の数字を使ってください。

複数の道路と接する場合の注意点

2つ以上の道路に接していた場合は、かなり計算が複雑になります。

注意点をまとめてみました。

メイン道路(正面路線)を決める

2つ以上の道路に接していた場合、どれがメインの道路(正面路線)かを決めなければなりません。

基本的には、路線価の一番高い道路が正面路線という扱いになります。

自分がどのように使っているかは関係なく、自動的に決まってしまいます。

自分の家の入口は…、というわけではありません。

もちろん、有利選択もできません。

メイン以外の道路の一部しか接していないとき

また、メイン以外の道路に一部分しか接していなければ、その分はカットできます。

このような場合は、

90,000円 + 70,000円 × 0.03 × 4/6 = 91,400円

これに面積をかけたものが、その土地の評価額になります。

2つ以上の道路に接しているとき

評価する際の土地すべてが、道路に囲まれているようなこともあったりします。

このような黄色い部分全体を評価する場合です。

(左側は路線価80Dです)

マンションの場合には、こういったケースも考えられます。

この場合には、すべてを足す必要があります。

全ての道路に接している分だけ、その価値があることになります。

91,000円 + 82,000円 × 0.03 + 80,000円 × 0.03 + 81,000円 × 0.02

=97,480円

これに面積をかけたものが、その土地の評価額になります。

<この記事の考え>

路線価方式で土地を評価する際は、「路線価×面積」で大まかな概算がわかります(これ以上は大きくならないので)。ただし、複数の道路に接していると若干評価が上がってしまいます。

(実際には奥行価格補正率の調整もあるのでもう少し小さくなります)

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応