ご自分で経理をしている方の決算書を拝見していると、現金残高がマイナスになっていることがよくあります。現金がマイナスになる理由と対処法をまとめてみました。

現金残高がマイナスになってはダメ

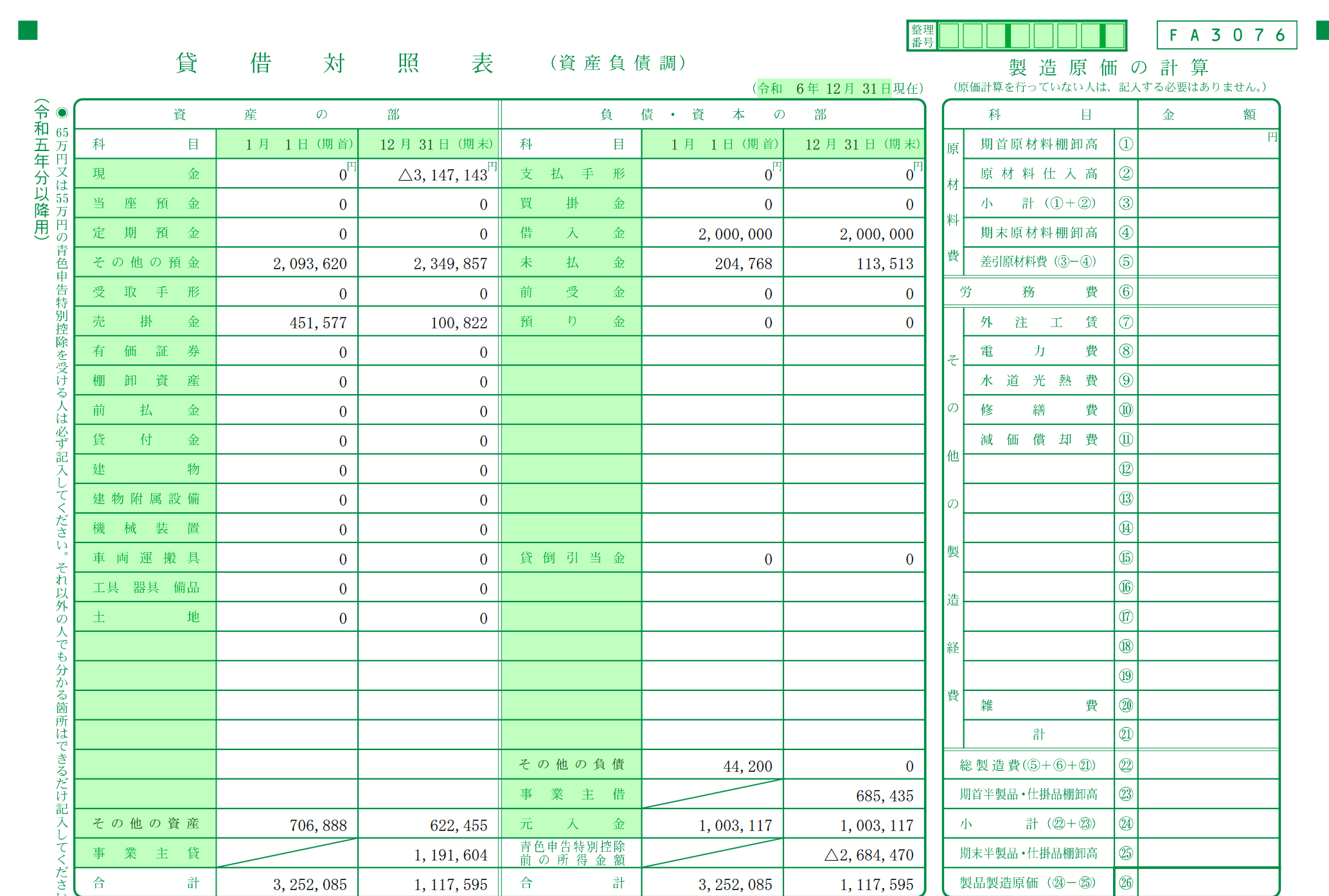

現金に限らずですが、貸借対照表に表示されるものは一部の例外(貸倒引当金・減価償却累計額・繰越利益剰余金など)はありますが、マイナスになることはありません。

現金残高であっても、マイナス○○円ということはありません。

最低でも0円です。

理由はマイナス○○円なんてものは存在しないからです。

現金がマイナス(現金に限らずですが)になっていれば、貸借対照表が間違っていることになり、結果損益も間違っていると考えられてしまいます。

現金がマイナスになるのはなぜ

ところで、会計ソフトを入力している際に出てくる現金というのは、単なるお金ではありません。

仕事用に用意したお金のことです。

例えば、仕事用に現金を10,000円用意したとします。

その後、その仕事用のお金で消耗品を1,000円で購入したとします。

すると、仕事用のお金の残高は9,000円になります。

もし、プライベートのお金で消耗品を1,000円で購入すれば、プライベートのお金は減るものの、

仕事用のお金は減らないことになります。

プライベートのお金で買ったにもかかわらず、仕事用のお金で買ったことにした処理をしてしまっているので、現金がマイナスになってしまうのです。

現金という勘定科目、単に現金で買ったからというわけで使ってはいけないのです。

仕事用に用意した現金、というのが正解です。

現金処理での対処法

ベストなのは…

一番正しいやり方は、仕事用とプライベート用をきちんと分けることです。

・仕事用の現金を用意する(仕事用の預金からおろすなどして)

・プライベート用のお金で経費を払ったら、仕事用のお金と入れ替える

(プライベート用のお金で経費1,000円払ったら、レシートと引き換えに仕事用のお金からプライベート用のお金を1,000円抜く、要は経費精算する)

・現金出納帳に記入する(ダイレクトに会計ソフト入力でもOK)

・仕事用のお金の実際の残高と現金出納帳の残高が一致している確認する

面倒ではありますが、これが原則的なやり方です。

なお法人であれば、仕事用とプライベート用のお金は厳密に分けなければダメです。

仕事用のお金は、個人のモノでなく会社のものだからです。

手間を排除するなら

とはいえ、仕事用のお金とプライベート用のお金を分けて、現金を移動して、帳簿を書いて…

と手間は非常にかかります。

手間をかけるのが面倒であれば、「現金」という勘定科目を使わないというのも一つの手です。

個人事業主であれば、「事業主借」(プライベートのお金を払った)

法人であれば、「役員未払金」(社長が会社の経費を立て替え、まだ会社からもらっていないお金)

と処理しておきましょう。

少なくとも「現金残高がマイナス」というストレスからは解消されます。

なお、法人の場合にはあとでまとめてお金を返してもらいましょう。

<この記事の考え>

「現金残高がマイナスになってしまうのですけど」というご相談が多かったので記事にしました。

現金という勘定科目を使わないのも一つの方法です。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応