自宅を売却した場合には、税金が安くなる特例がありますが、

売却をして損が出てしまった場合にも、税金を納めないでいいだけでなく、

他の所得(給与など)と相殺して、税金が安くなる特例があります。

Contents

損が出ると切捨て

不動産(土地・建物)を売却した場合には、売れた値段が買ったときの値段より高かった場合、

つまり単純に儲かった場合には、その儲けに対して20%ほどの税金がかかります。

一方で、売れた値段が買ったときの値段より安かった場合、つまり単純に損をした場合にはどうなるかというと、特に何もありません。損した場合には、税金を納める必要もありませんが、それ以外に何もありません。単純に切り捨てられて終わりです。

たとえ8,000万円で売れたとしても、買った値段が1億円であって場合には、税金は納める必要がありません。ただし、損した2,000万円も切捨てで何もありません。

ただし、売った不動産が自宅である場合には、2つの特例があり、条件に合致すれば他の所得などと相殺することができます。

2つの特例

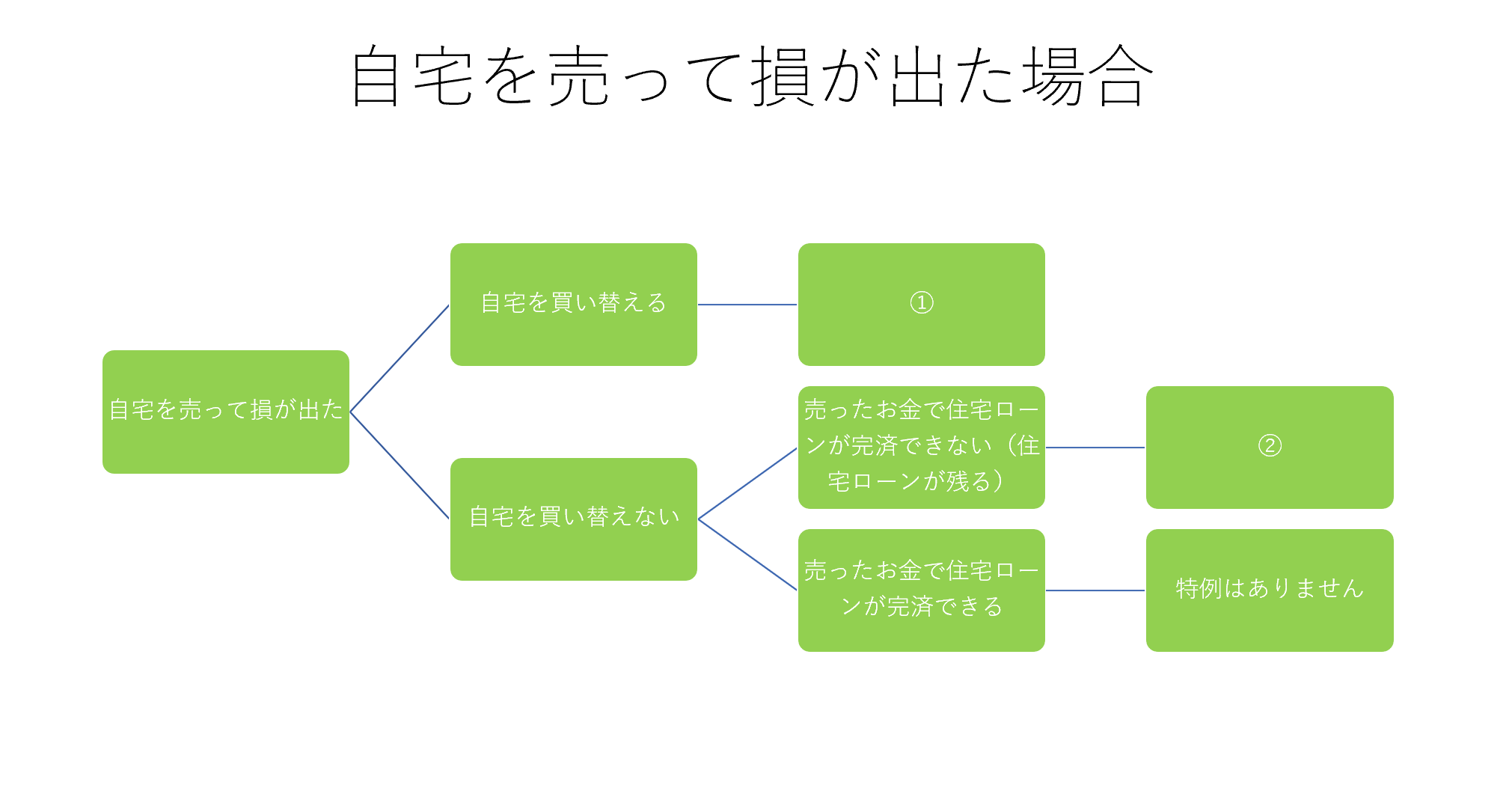

自宅を売却した場合に損が出てしまった場合には、次の2つのどちらかにあてはまれば、他の所得と合算して、相殺することができます。相殺しきれなかった場合であっても、3年間は繰り越すことができます。

この2つの併用はできません。

ただし、その後に自宅を買い替えたときには住宅ローン控除との併用はできます。

① 自宅を買い替えた場合

・自宅を5年以上もっている

・自宅を買い替えた、または買い替える予定(時間制限あり)

・住宅ローンを利用して、自宅を買い替えた(買い替える予定)

② 売った自宅に住宅ローンが残っている場合

・自宅を5年以上もっている

・売った自宅に住宅ローンが残っている

・売れた金額で住宅ローンを返済しても、住宅ローンを返しきれない

(売れた金額-住宅ローンの残高以上の損が出ていても、それ以上の相殺はできません)

・住宅を買い替える必要はなし

2つの特例の違い

2つの特例は、いずれも住宅を売って損が出た場合に使える特例です。

まとめてみると、このようになります。

なお、売ったお金で住宅ローンを完済できなくて、かつ、住宅を買い替える場合には、①、②どちらでも使えることになります。どちらかを選ばなければならないわけですが、②の場合金額に限度があるため、①の方が有利です。

一番気をつけたいのが、損が出ているからといって申告をしないことです。

確かに、損が出ているため申告の必要はありませんが、それなりの税金が安くなる場合がほとんどで、申告をしなければ自分が損することになってしまいます。

自宅に関しては、買ったとき、売った時いずれも税金が優遇される制度が多くあります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応