株の損失が出てしまった場合には、確定申告をすることで、その損失を繰り越すことができ、その後利益が出た場合や配当をもらった場合には、その利益と相殺することができます。

納税負担を少なくできる一方で、場合によっては国民健康保険料が上がってしまい、かえって負担が増えてしまうことがあります。

株の損失の申告

株の損失がでてしまった場合には、確定申告をすることによって、3年間繰り越すことができます。そして、その間に利益が出た場合や配当をもらった場合には、過去の損失と相殺することができ、納税額を少なくすることができます。

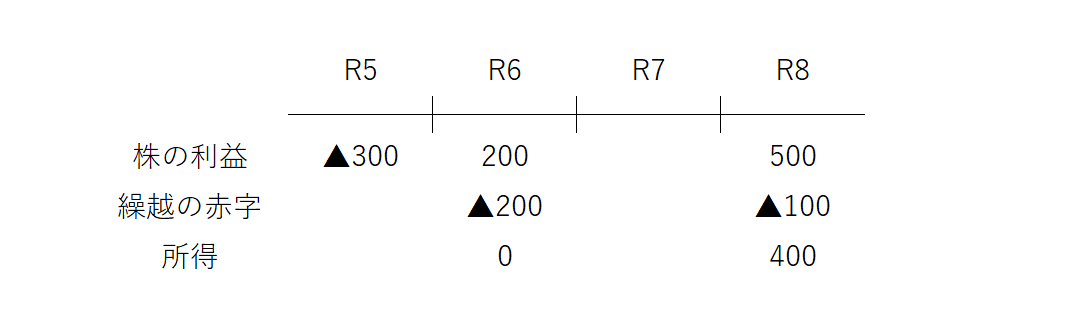

例えば、令和5年に株取引で300万円の赤字が出た場合、確定申告することによって、この赤字を繰り越すことができます。

そして、令和6年に株取引で200万円の利益が出た場合には、再度確定申告をすることによって、令和5年の赤字300万円のうち200万円と相殺することができます。そのため、特定口座で引かれていた税金40万円(20%と仮定して計算)が還付されます。

さらに、令和8年に500万円の利益が出た場合には、まだ100万円の赤字が残っているので、その赤字と相殺して、20万円の還付を受けることができます。

ただし、この場合には令和7年に株の損失が残っているという確定申告が必ず必要です(確定申告すべき収入がなかったとしても)。確定申告をしなかった場合には、赤字は切捨てられてしまいます。

赤字が残っている間は、確定申告を途切れないようにしましょう。

株の申告と国民健康保険料

国民健康保険料の計算には、所得割というものがあり、株の取引や配当についても対象になります。

ところで、株取引の場合には、特定口座を利用の場合には確定申告をしなくてもいいことになっています。証券会社が税金を計算して納税までしてくれるからです。

ところで、国民健康保険の所得割は確定申告の数字がベースになります。

そのため、特定口座で株の申告をしなければ国民健康保険料には一切影響がありません。

一方で、特定口座であっても確定申告をしてしまうと、国民健康保険料に影響を及ぼします。

株の損失と国民健康保険料

さきほどの例で、国民健康保険料の影響についてどうなるでしょか。

令和5年に関しては、損失が出ており所得0とカウントされますので、影響はありません。

令和6年については、利益が出ていますが過去の赤字と相殺していますので、利益なし。

つまり所得0とカウントされますので、こちらも影響はありません。

問題は令和8年で、赤字と相殺しても利益が400万円残っています。

こちらについては、所得400万円とカウントされ、国民健康保険料の所得割に影響します。

所得割を13%と仮定すれば、52万円ほど保険料が増える計算になります。

令和8年の場合、このような形で申告してしまうと、税金は20万円少なくなりますが、国民健康保険料が52万円増えてしまい、結果として32万円損してしまうことになります。

繰越の赤字<株の利益となる場合には、十分に注意しましょう。

<大事なこと>

株取引の申告で国民健康保険料が上がってしまう場合がありますので、気をつけましょう。

後期高齢者医療保険料についても同様です。

どちらが有利になるかシミュレーションしておくことが必要です。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応