故人様がアパート経営をした場合には、計算方法はかなり複雑になります。

確定申告は相続人全員が必要になる場合がほとんどです。

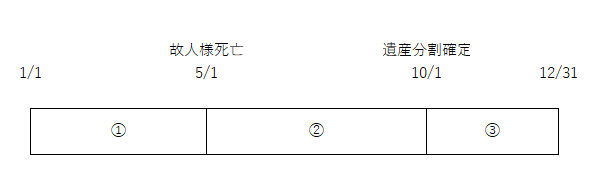

1/1~故人様が亡くなるまで(①の期間)

1/1~故人様が亡くなるまでの間は、アパートの収入は故人様のものになるので、1/1~個人様が亡くなる分の確定申告が必要です。

故人様が亡くなってから、4カ月以内に申告をする必要があります。

通常と違う時期の確定申告なので、源泉徴収票や生命保険の控除証明書などが自動的に送られてくるとは限りませんので、早めに手配をしておきましょう。

遺産分割確定~12/31(上記③の期間)

遺産分割が決まってから12/31までの期間については、特段変わった論点はなく、アパートをもらうことが決まった方の確定申告が必要です。

翌年の3月15日までに確定申告書を提出します。

故人様が亡くなった日~遺産分割が確定するまで(上記②の期間)

ここで取り扱いが特殊なのが、故人様が亡くなった時から、実際に遺産分割が確定するまでの期間の、収入の取扱いです。

結論を先にいうと、この期間中は、相続人全員が相続分に応じて所有しているものとして、計算します。そのため、相続人全員の確定申告が必要になります。

民法では、遺産分割が確定した場合には、相続開始の時までさかのぼって所有しているとなっていますが、申告上は、この期間は共有の財産のものと考えます。

そのため、この期間中は不動産全体の収入や経費を計算して、相続分に応じて、それぞれの収入と経費を申告します。

相続人が子2人の場合には、それぞれ2分の1ずつ申告する、このようなイメージです。

不動産の収入が分散されるので、税金的には少なくなる可能性が高いのですが、計算や申告は非常に面倒です。

また、故人様が青色申告をしたとしても、相続人の方々は青色申告の権利は引き継ぐことができません。そのため、相続人全員の青色申告の承認申請書を出しておきましょう。

期限は、亡くなった日によって異なり、次のようになります。

・1/1~8/31(故人様青色申告) → 亡くなった日から4カ月以内

・9/1~10/31(故人様青色申告) → 亡くなった年の12/31まで

・11/1~12/31(故人様青色申告) → 亡くなった年の翌年2/15

・故人様白色申告 → 新規開業(亡くなった日から)から2カ月以内

<大事なこと>

アパート経営をしている方が亡くなった場合には、3つの時点で計算方法が違いますので、注意しましょう。なお、相続人がひとり、遺言書でもらう方が決まっている場合には、このようなややこしい計算は不要です。

<昨日の出来事>

セミナー受講のために、終日都内へ。その後懇親会。

以前お会いした方が講師をするとのことで、すぐさま申し込んだのですが、やはり専門ということで、一味ちがいました(というより全くレベルが違いました…)。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応