相続で不動産をもらった後に、その不動産を売却した場合には、

相続税を払っていた場合には、その相続税を経費にすることができる場合があります。

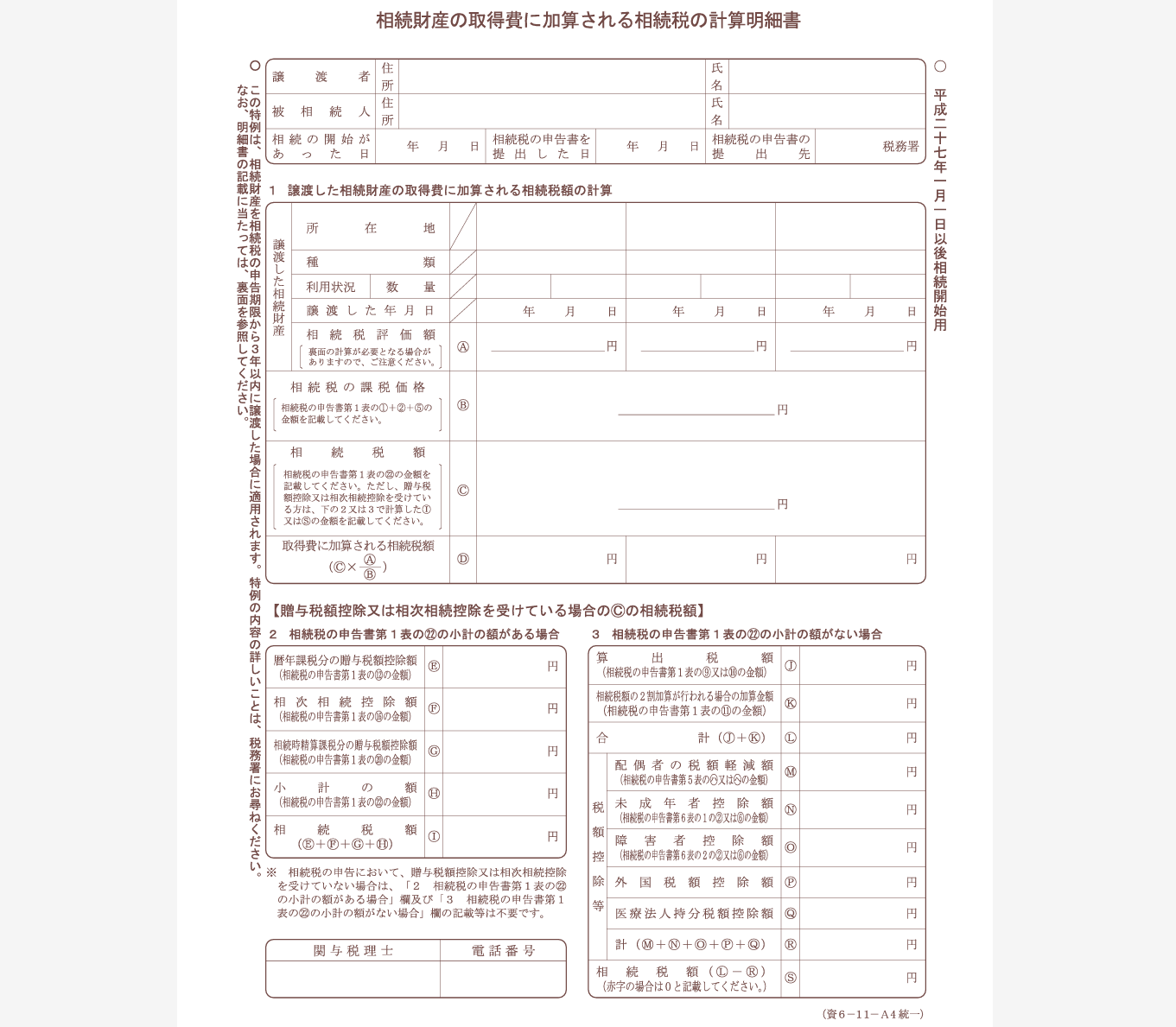

相続税の取得費加算とは

不動産を売却した場合の税金は、

(売った値段 - 買った値段 - 売った時の経費)× 20.315%(5年未満は39.21%)

ほどの税金がかかります。

相続税の取得費加算とは、その名のとおり相続税を取得費(買った値段)に加算することができ、

その分不動産を売却した際の納税を少なくすることができます。

もちろん、相続税の全額でなく

相続税 × (売却した不動産の相続税評価額 ÷ 相続税の課税価格)

つまり、売却した不動産部分の相続税のみが、買った値段に加算することができます。

また、不動産の売却の計算をするときに、買った値段がわからない場合には、売った値段の5%を買った値段として扱っていいというルールがあります。

この5%ルールを使った場合であっても、相続財産の取得費特例を使うことができます。

相続財産の取得費加算が使える条件

相続から3年10カ月以内の売却

相続財産の取得費加算を使うためには、相続税の申告期限から3年以内の売却する必要があります。

通常は、相続が起きてから3年10カ月以内になることがほとんどです。

期限が決まっているので気をつけましょう。

相続でもらった不動産を売却した

相続税の取得費加算は、相続や遺贈でもらった不動産に対して使うことができます。

基本的には贈与でもらったものには使うことはできませんが、3年(7年)以内の贈与で相続税に取り込まなければいけないものや、相続時精算課税制度を使ってもらったものは使うことができます。

つまり、相続税の計算に取り込んだものが対象になります。

相続税の納税をした

相続税の取得費加算は、相続税を買った値段に加算できるという制度です。

相続税自体を納めていない場合には、そもそも加算できるものがないため、使うことができません。

相続空き家の3,000万円控除との併用は不可

相続でもらった財産を売った場合に使える特例で、相続空き家の3,000万円控除というものがあります。

昭和56年5月31日以前(旧耐震基準)に建築された戸建て限定の特例で、

売却益が出た場合でもその売却益から3,000万円を引いてくれるという制度ですが、

こちらとの併用はできません。

どちらも使うことができる場合には、どちらか一方を選ぶ必要があります。

<大事なこと>

不動産の売却の税金は高額になりがちなので、使えるようであったら忘れずに使いましょう。

<昨日の出来事>

昨日はひさしぶりに都内の大型書店巡り。調べ物に必要な書籍を探しに。

池袋のジュンク堂は広くて便利かなと感じました。

そのあとはブログを。更新したのが一番遅い時間だったような気がしました。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応