故人様が投資信託をお持ちであった場合にはその評価も必要です。

ただし、投資信託の場合にはあらゆる種類のものがあるので、評価方法が特殊だったりします。

評価方法についてまとめてみました。

Contents

上場投資信託

金融商品取引所で売買ができる投資信託で、ETFやJ-REATといったものが該当します。

この場合は、値段がはっきりしていることから、上場株式と同じように評価します。

① 課税時期の終値

② 課税時期月の終値の平均額

③ 課税時期月の前月の終値の平均額

④ 課税時期月の前々月の終値の平均額

のいずれか低い金額によって評価します。

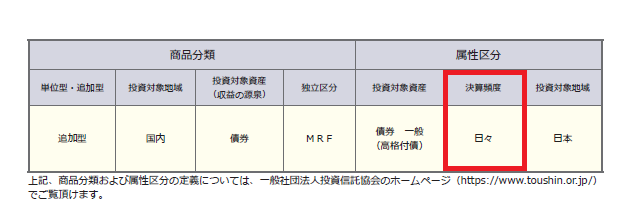

日々決算型の投資信託

日々決算型の投資信託とは、中期国債ファンド・MRF・MMFなどといったものです。

評価は以下のように行います。

1口当たりの基準価額(1円) × 口数 × 再投資されていない未収分配金 × (1 - 20.315%) - 信託財産留保額・解約手数料

日々決算型の投資信託かどうかは、目論見書(投資信託の説明書)なるものをみればわかります。

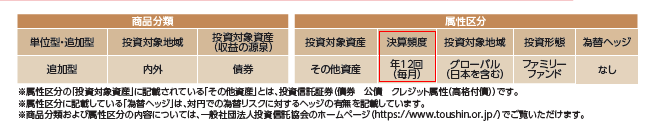

それ以外の投資信託

一番多いのが、上記の2種類以外の投資信託で、以下のように評価します。

課税時期の1口当たりの基準価額 × 口数 - 課税時期に解約した場合に天引きされる所得税など - 信託財産留保額・解約手数料

天引きされる所得税

投資信託に利益が出ている場合には、解約した場合に譲渡益として税金20.315%が差し引かれます。

そのため、課税時期の基準価額が個別元本(投資信託を買った値段)を上回っている場合には、その時に差し引かれる源泉所得税分を評価から引くことができます。

そのため、投資信託の個別元本を調べる必要があるのですが、わからなかったら証券会社に問い合わせましょう。

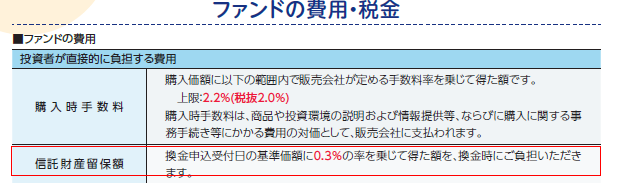

信託財産留保額

信託財産留保額とは、解約するときの手数料みたいなものです。

基本的には基準価額の数%(0.3%が多い)をベースに差し引かれます。ただし、投資信託によってはないものも存在します。

信託財産留保額についても、目論見書に書いてあるのでそれをベースに計算します。

いずれにせよ、投資信託を評価する場合には、目論見書を見ておく必要があります。

また、投資信託の基準価額は、1万口当たりで表示されていることが多いので、評価の際には間違えないように気をつけましょう。

<大事なこと>

投資信託の評価には、残高証明書に加えて目論見書を見ることが必要です。目論見書はHPからでも確認することができます。

<昨日の出来事>

昨日はブログのみで、終日オフに。

最近オフの日が多いような気がしますが…

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応