相続税を計算する際の評価方法は、財産評価基本通達というもので決められています。

路線価 × 面積 で評価するような場合でも、条件に当てはまれば減額できることになります。

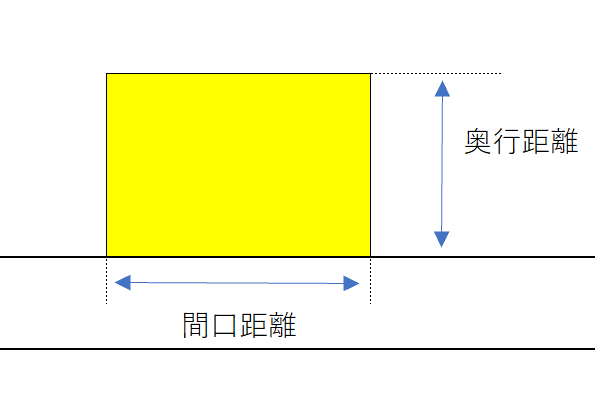

土地を評価する際には、奥行距離と間口距離の2つの数値が大事になってきます。

奥行がどれくらいあるか

まずは、評価したい土地の奥行距離がどれくらいあるかを調べます。

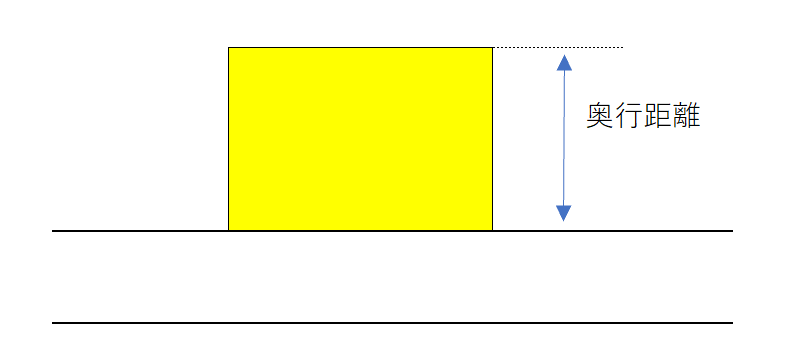

奥行距離とは、道路から評価したい土地の一番奥にある場所までの距離です。

イメージとしては、このような距離です。

さて、この奥行距離ですが、短すぎても利用しづらく、長すぎてもその土地を有効に利用できないことから、利用価値が下落します。

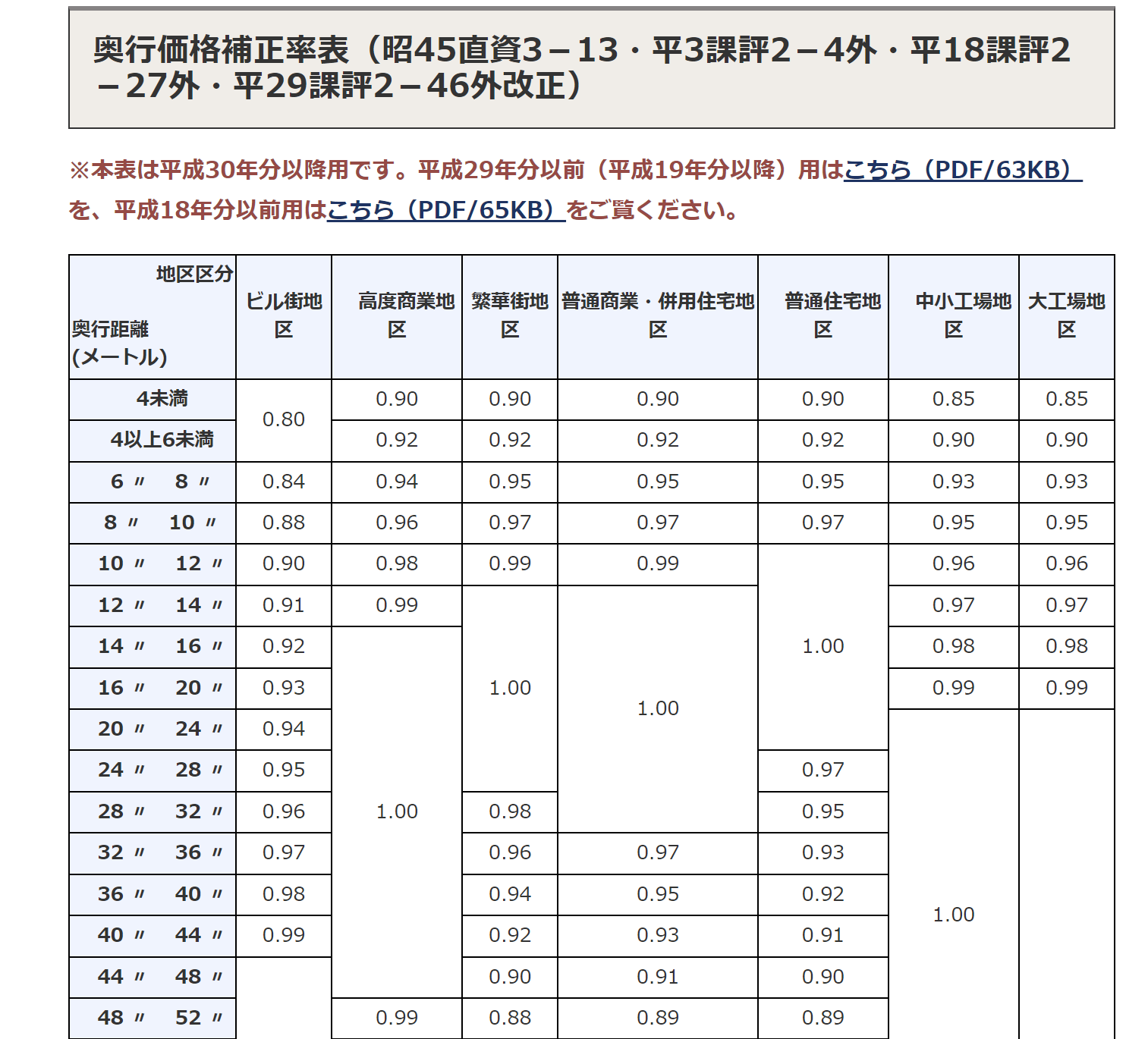

そのために、奥行価格補正率表というものを利用します。

この数値は、国税庁のHPより閲覧できますが、自分の土地の奥行距離がどれくらいあるかによって、土地の評価が減額できます。

その土地が普通住宅地区にあれば、奥行距離が12~24mであれば、これによる評価減はできません(一番使いやすいということでありますが…)。

奥行距離が9mであれば、補正率が0.97のため、3%ほど土地の評価が低くなります。

道路にどれくらい接しているか

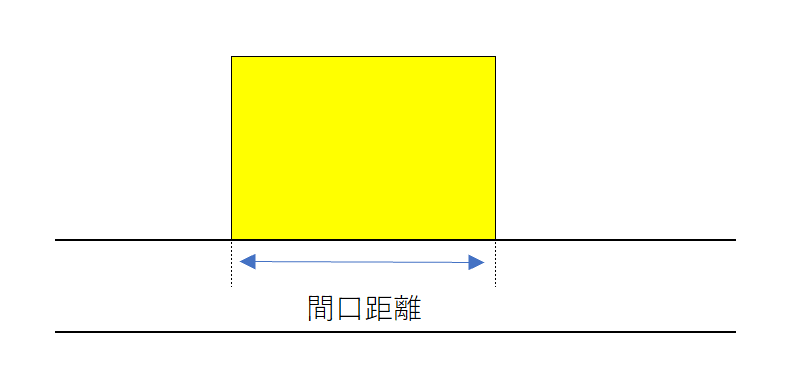

次に、評価したい土地の間口距離を調べます。

間口距離とは、評価したい土地が道路に接している距離です。

イメージとしては、このような距離です。

この間口距離は、短ければ短いほど利用価値が低下するため、評価が低くなります。

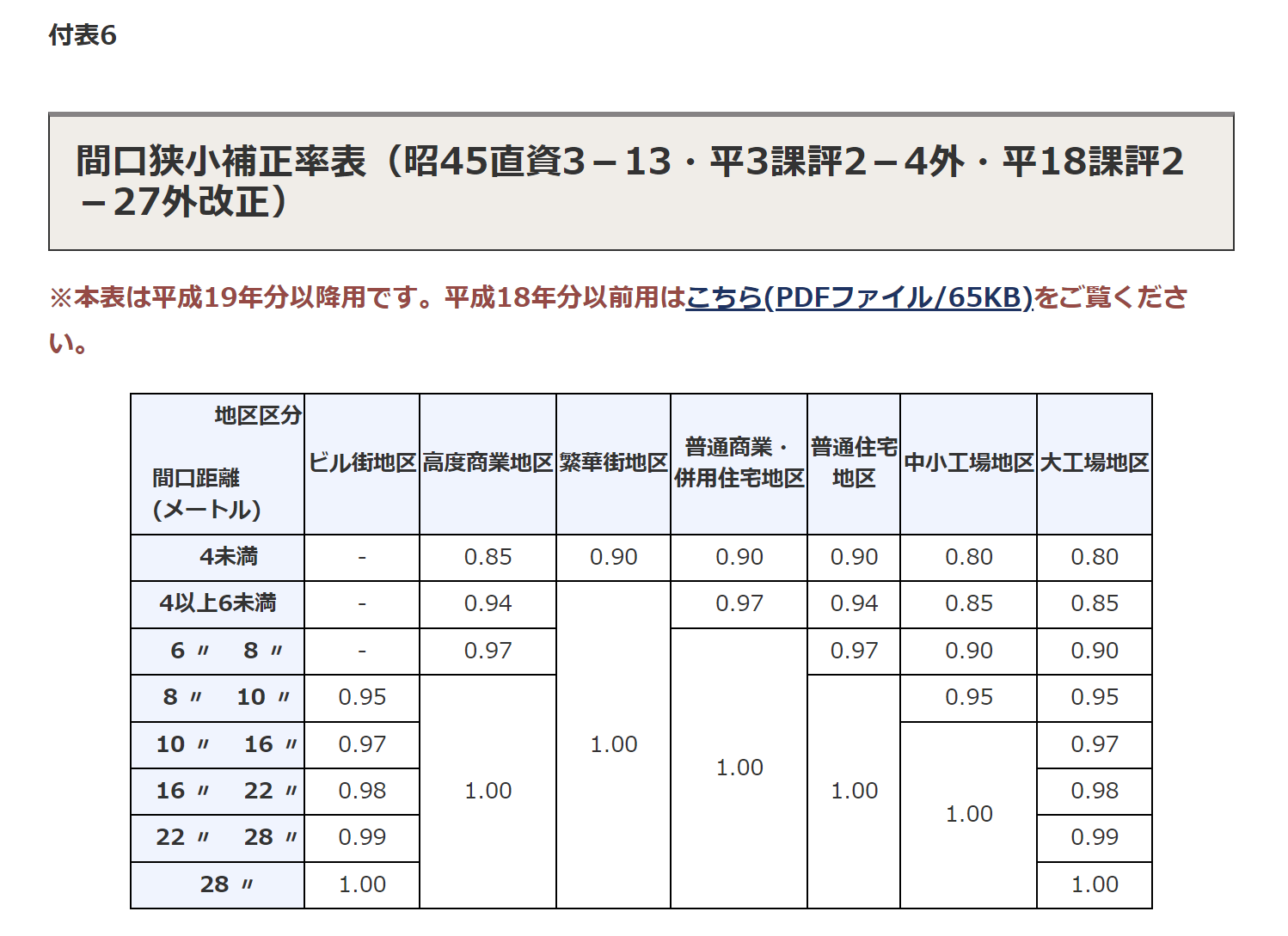

そのために、間口狭小補正率表というものを利用します。

さきほど同様、国税庁のHPより閲覧できますが、自分の土地の間口距離がどれくらいあるかによって、土地の評価が減額できます。

普通住宅地区であれば、道路に接している距離が8m以下であれば、土地の評価を減額できます。

8m以上であれば、これによる評価減はありません。

なお、建物を建てるときには道路幅が4m以上ある道路に、2m以上接していなければ、建物を建てることができません。

そのため、間口距離が2m未満であれば、接道義務を果たしていない土地として、さらに評価が下がります(土地の利用が大幅に制限されるため)。

こういった場合には、市役所などでのさらなる調査が必要になります。

細長いかどうか

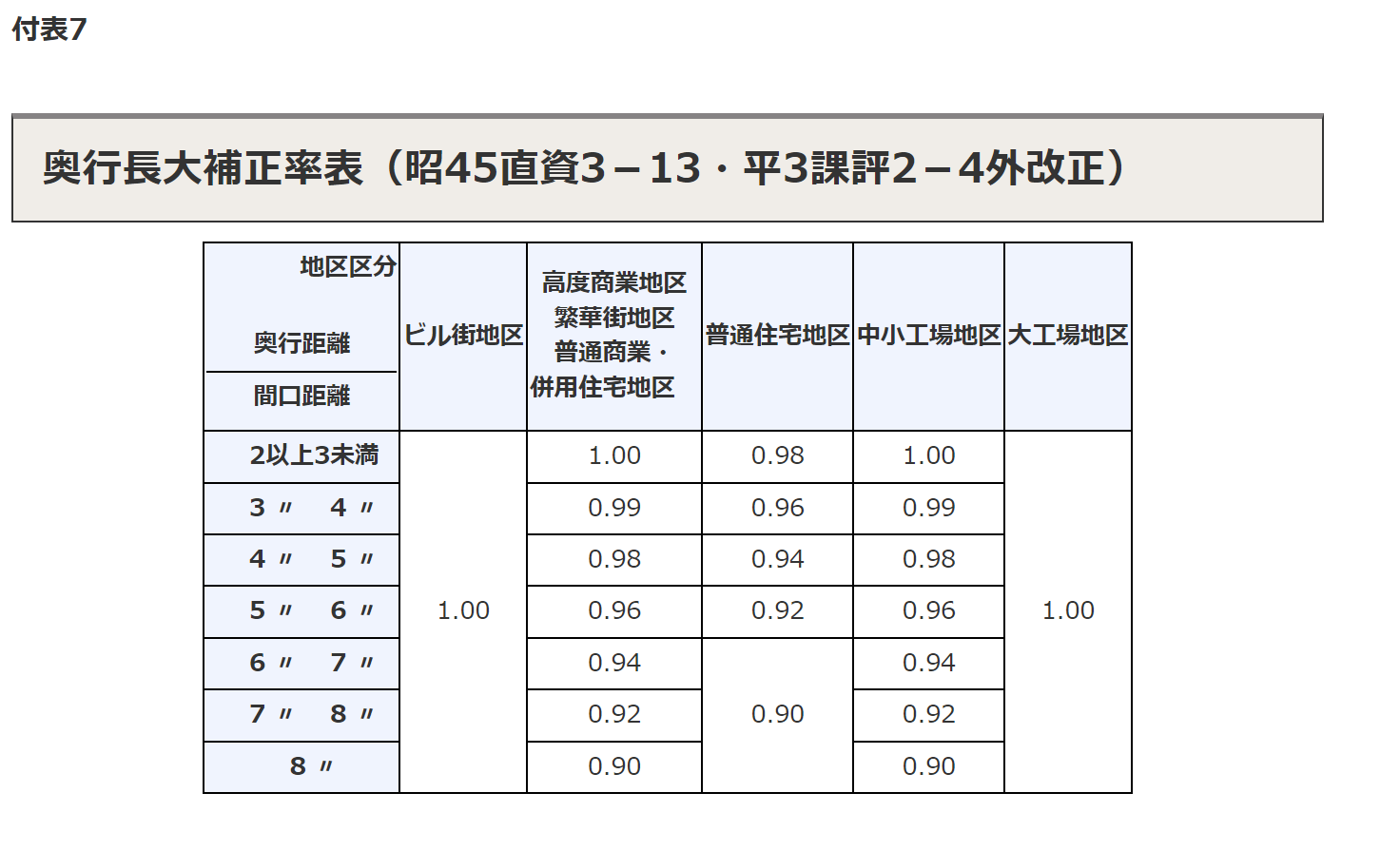

土地が、単純に細長い場合(道路に接している距離が短く、奥行が深い場合)にも評価が下がることがあります。

具体的には、奥行長大補正率表を使います(これも国税庁のHPにあります)。

さきほど使った、奥行距離と間口距離を使用します。

単純に、奥行距離÷間口距離がいくつかによって、評価減の対象になる場合があります。

イメージとしては、このような土地が該当します。

なお、間口距離や奥行距離を計算するには、

なお、間口距離や奥行距離を計算するには、

・メジャーなどで測ってみる

・地積測量図があればそれを利用する

といった、ことで調べることができます。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応