個人事業主の場合には家事按分という特殊な経理処理が必要になりますが、この作業は年末にまとめてやるのはおすすめできません。

できることならば、毎月きちんと処理しておくことをおすすめしています。

家事按分とは

家事按分とは、個人事業主の経費の中で仕事でもプライベートでも使っているものである場合には、使用頻度に応じて経費から除外することをいいます。

例えば、自宅で仕事をしていて家賃が10万円の場合で、半分が自宅、残り半分を仕事用のスペースで仕事をしている場合には、家賃として経費にできるのは半分の5万円です。

家事按分の対象になるようなものは家賃以外にも

・水道光熱費

・火災保険や固定資産税・利息(持ち家の場合)

・車に関する経費

・スマホ代

・インターネット代

といったものが該当します。

家事按分の一般的な方法

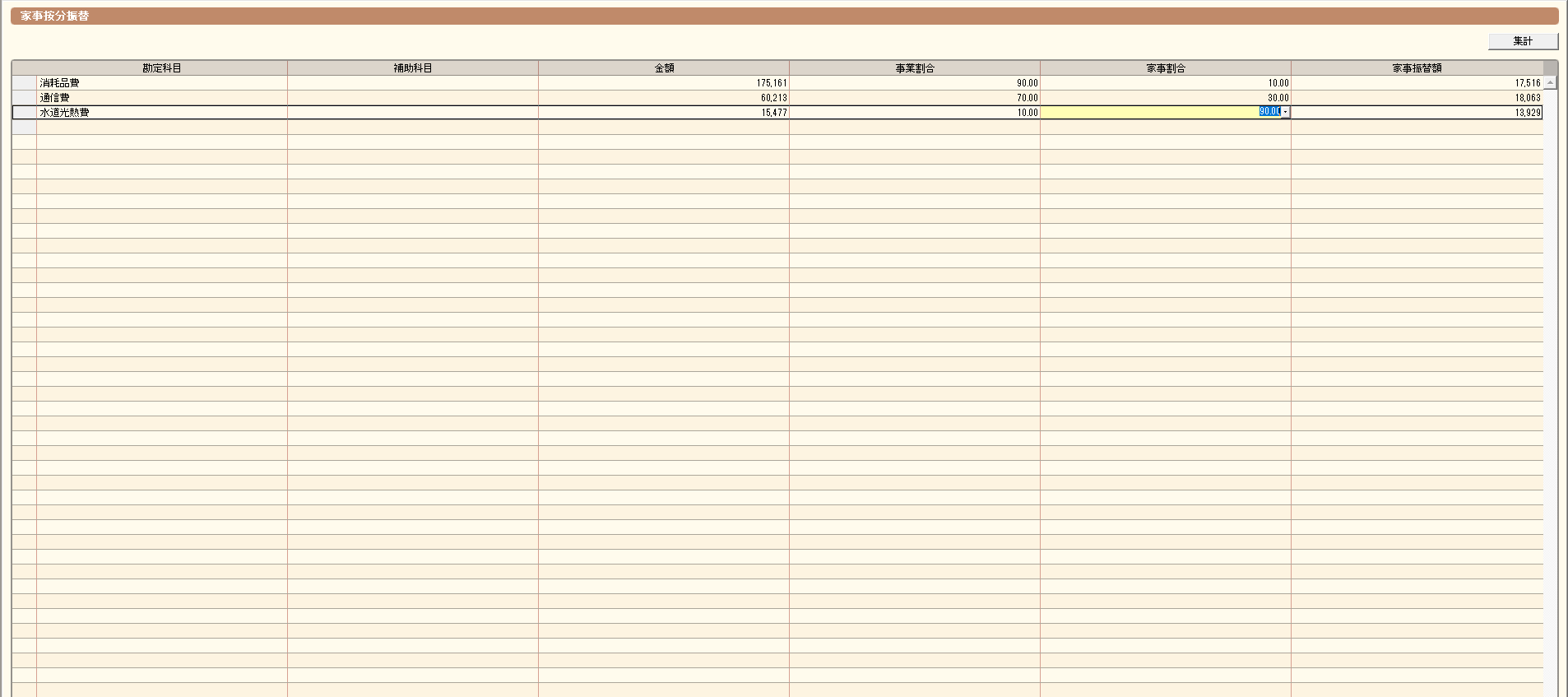

ところで、家事按分の処理方法は、支払ったときに全額経費にする→年末にまとめて経費から除外することが一般的です。

上記の例でも、毎月支払ったときに地代家賃10万円として経費に計上しておき、年末にまとめて60万円(10万円×12か月分×50%)を経費から除外することが多いです。

会計ソフトもよくできていて、確定申告前の決算整理をする場面での処理事項のひとつとして現れます。

対象科目の経費から除外する割合と補助科目(freeeの場合にはタグ)をうまく設定しておくことで、ボタン一つでまとめて家事按分の処理をすることが可能です。

年1回処理の問題点とその対策

ところで、年末に家事按分をまとめて処理してしまうと、思わぬ問題が生じます。

決算整理をしたら思わぬ利益が出て、業績やら税金の試算やら全く変わってしまうことです。

上記の家賃の例で考えてみましょう。

本来は毎月経費を5万円しか計上できないのに10万円で計上してしまっているので、毎月5万円利益が少なく計上されています。そのため、1~11月で55万円もの利益が少なく計上されます。

決算整理の時である12月に経費を多く計上した60万円(5万円×12か月分)を無理やり修正することになるため、経費なのに50万円マイナスとなり、謎の利益が出てきます。

| 1月 | 2月 | 11月 | 12月 | 合計 | ||

| まとめて処理する場合 | 10 | 10 | ・・・ | 10 | ▲50 | 60 |

| 毎月処理する場合 | 5 | 5 | ・・・ | 5 | 5 | 60 |

そうすると、

・予想以上に利益が出てしまった

・予定より納税額が大きくなった

・ふるさと納税がもう少しできた

・今までの月次決算があてにならない

・消費税が原則課税の場合、消費税の納税額も増える

といった問題が生じてしまいます。

決算にまとめて処理することは、毎月間違った処理をしていて、最後で無理やり修正しているようなものです。

このようになっている理由は、毎月の処理をするときに楽だからだと思います。

最終的にはつじつまが合いますが、毎月の数字が正しくないため、結果として思わぬ利益が出るといったことが起きるわけです。

せっかく毎月処理をしているのであれば、家事按分についても毎月きちんと行っておきましょう。

毎月処理をしていれば、決算期になってびっくり仰天みたいなことはなくなります。

会計ソフトの家事按分を処理する機能は便利なのですが、年1回処理にしか対応できないので、毎月処理する場合には使えないケースがほとんどです。

そのため手間は増えてしまいますが、正確な処理ができるので、業績や納税の予測も立てやすくなります。

<大事なこと>

家事按分に限らずですが、

・減価償却費

・前払費用を経費に振り替える

・税込経理の場合の消費税

も金額が大きいようであれば、毎月処理することも検討してみましょう。

(決算処理の前後で業績が思わぬ方向に動く原因だったりします)

<昨日の出来事>

昨日は営業のオンラインセミナーの受講を。そのあとは、同じようにブログを書いている方とのオフ会に参加。普段ブログを書いていると不安になることもあるので、こういう機会があると心強いです。私も脱落しないように頑張ろうと思いました。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応