相続税で土地を評価する場合には、路線価が設定してある地域である場合には、

路線価 × 面積 によって評価をしますが、

すべての道路に路線価がついているわけではありません。

路線価がついていない場合の対処法についてまとめてみました。

特定路線価とは

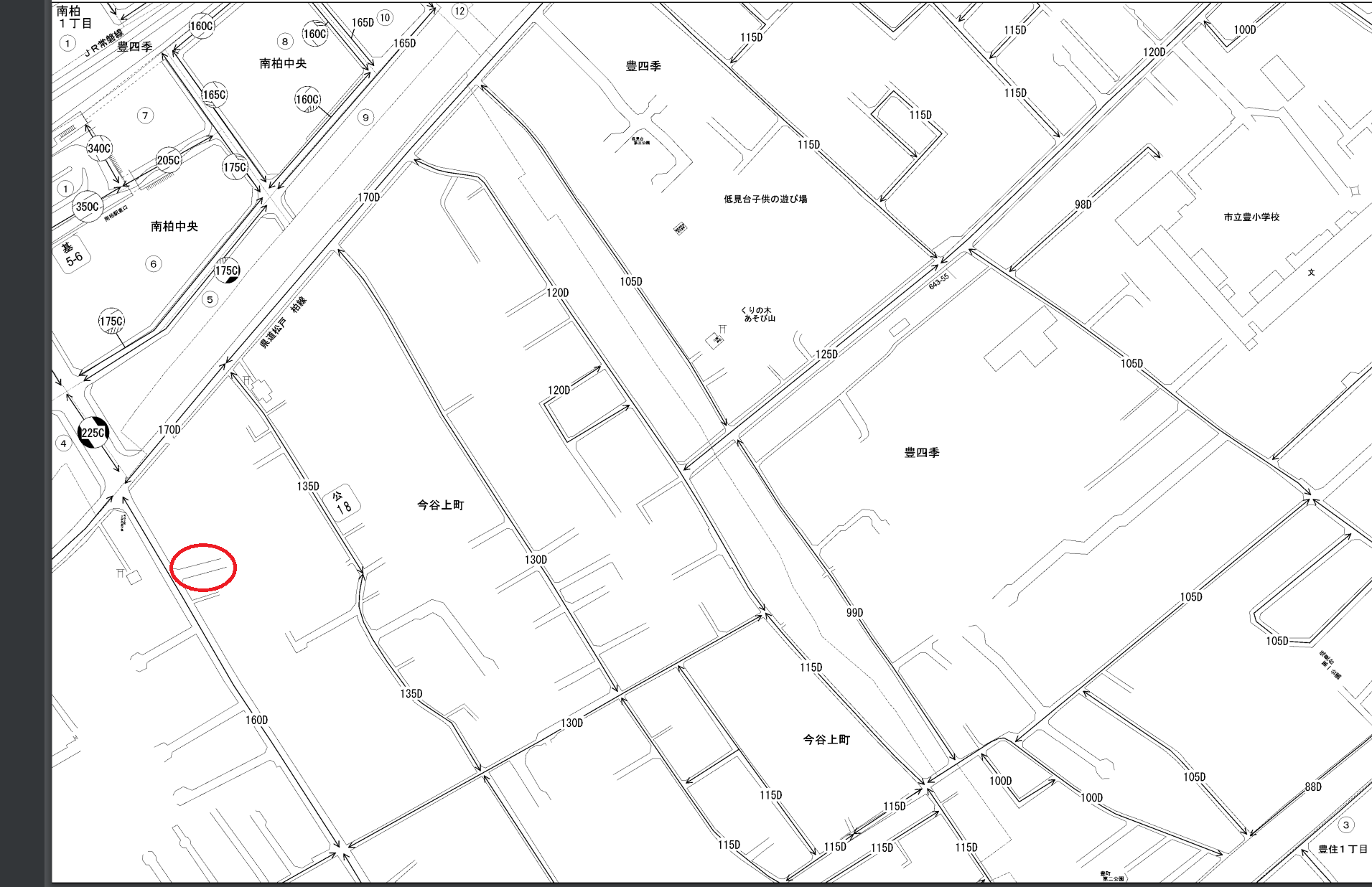

路線価地域の場合には、ほぼすべての道路に路線価が設定されていますが、その道路が私道である場合には、路線価がない場合があります。

例えば、赤丸のような道路が該当します(この地域では他にいっぱいありますが)。

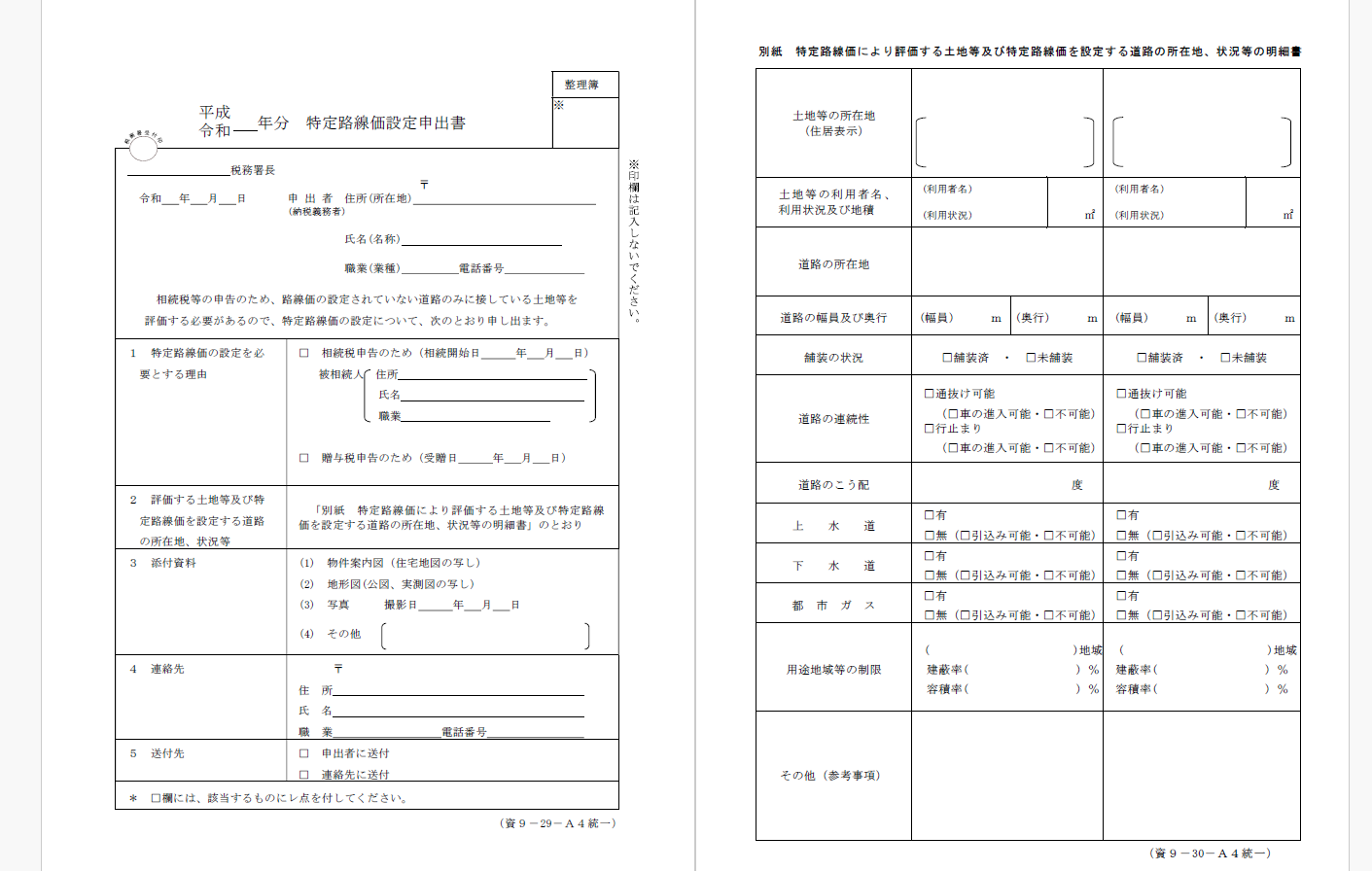

このような場合には、税務署に「特定路線価の設定の申出」をすることで、路線価をつけてもらうことができます。

特定路線価をつけてもらうには、「特定路線価申出書」という書類を税務署に提出する必要があります。

この書類を提出することで、路線価のついていない道路にも路線価を設定してもらうことができ、評価をすることができます。

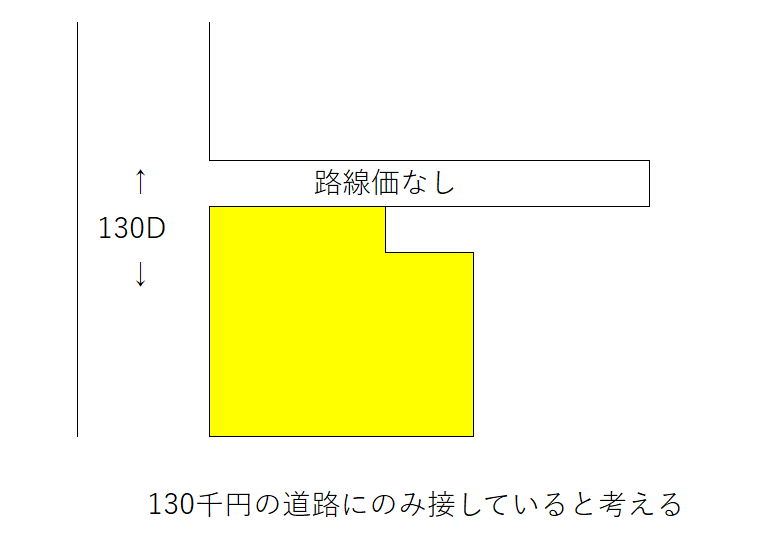

ところで、特定路線価が必要になる場合は、路線価がない道路にのみ接している場合のみです。

以下の図のように、路線価がついている道路と路線価がついていない道路の2つの道路に接している場合には、路線価がついている道路にのみ接しているものとして考えます。

そのため、特定路線価の申請は必要ありません。

特定路線価の申請の注意点

時間がかかる

自分の評価したい土地に路線価をつけてもらうために、特定路線価の申請をするわけですが、この申請をしたからといって、すぐに路線価をつけてもらえるわけではありません。

ほとんどの場合、1~2カ月ほど時間がかかります。

また、路線価は毎年7月1日に発表されていますが、その路線価の発表される前に申請しても7月1日以降でないと路線価の設定をしてもらうことができません。

路線価がない場所である場合には、早めに申請しておく必要があります。

道路との関係

特定路線価を設定してもらうことができるのは、建築基準法上の道路のみです。

建築基準法上の道路かどうかは、主に市区町村役場の建築指導課に行くことで確認することができます(電話で回答してくれることはほぼないです)。

「道路種別は何ですか?」「この道路って建築基準法上の道路ですか?」と聞けば、教えてくれます。

ところで、建築基準法上の道路でなかった場合には、路線価をつけてもらうことはできません。

無道路地として別の評価方法を選択することになるため、土地の評価が安くなります。

ただし、現状その土地に建物の再建築はできません。

建物を建てる際には、幅員4m以上の建築基準法上の道路に2m接している必要があります。

特定路線価の目安

特定路線価を設定する場合には、相続税や贈与税の申告をする場合に限られます。

どのくらい税金がかかるか試算をしたい場合などに設定をすることはできません。

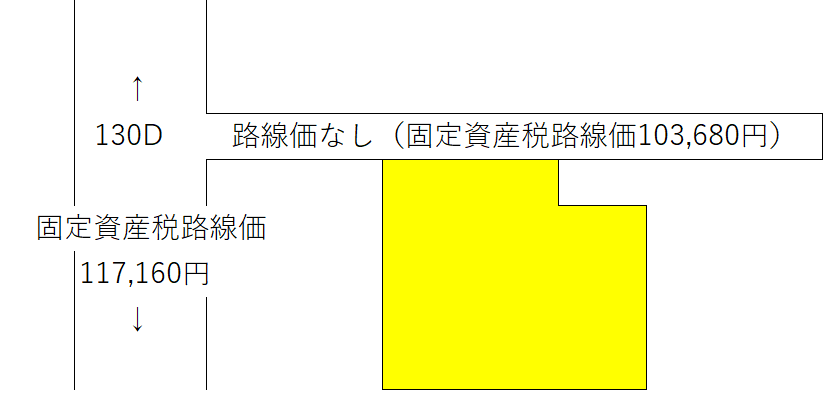

どのくらいの路線価が設定される目安を図るのに、固定資産税路線価という別の指標を使います。

私道に接している道路を固定資産税路線価の比をもとに計算します。

(私道に接している道路の路線価 × (私道の固定資産税路線価÷私道に接している道路の固定資産税路線価))

固定資産税路線価は、全国地価マップで調べることができます。

この例の場合には、130,000円 × (103,680円÷117,160円) ≒ 115,042円

がひとつの目安になります(目安なので、申告では使わないでください)。

<大事なこと>

特定路線価が決まるまでに時間がかかるので、必要であれば早めに申請しておきましょう。

<昨日の出来事>

昨日は、終日オンラインで財務についてのセミナーの受講を。

その後はランニングに行こうと思ったが、雨が降っていたので中止に。

すぐやんだので、失敗しましたが。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応