相続税がかかるか試算してみて、実際にかかるようであったら、

実際にいくらかかるか、計算してみましょう。

夫が亡くなり、財産が1億円、

相続人が3人(妻A、子B、子C)を例に、計算方法をまとめてみました

いくらに対して相続税がかかるか(課税遺産額)を計算する

相続税がかかるかどうかは、財産が基礎控除額(3,000万円+600万円×法定相続人の数)を

超えているかどうかによります。

超えていなければ相続税はかかりません。

超えているようだったら、課税遺産額を求めます。

財産の合計額から、基礎控除額を引くだけです。

例でいえば、

財産の合計額 1億円

基礎控除額 4,800万円(3,000万円+600万円×3人)

課税遺産額 5,200万(1億円-4,800万円)となり、

この5,200万に対し、相続税がかかることになります。

全員でいくら相続税がかかるか(相続税の総額)計算する

次に、上で計算した課税遺産額を法定相続分で分けて、

それぞれの相続税を計算します(ここがややこしいかもしれません)。

例でいえば、法定相続分は

妻Aが2分の1

子B、子Cがそれぞれ4分の1ずつ。

次に、課税遺産額を法定相続分で分けます。

妻A 5,200万円×2分の1 = 2,600万円

子B、子C 5,200万円×4分の1 = 1,300万円ずつ

それに対する相続税は、

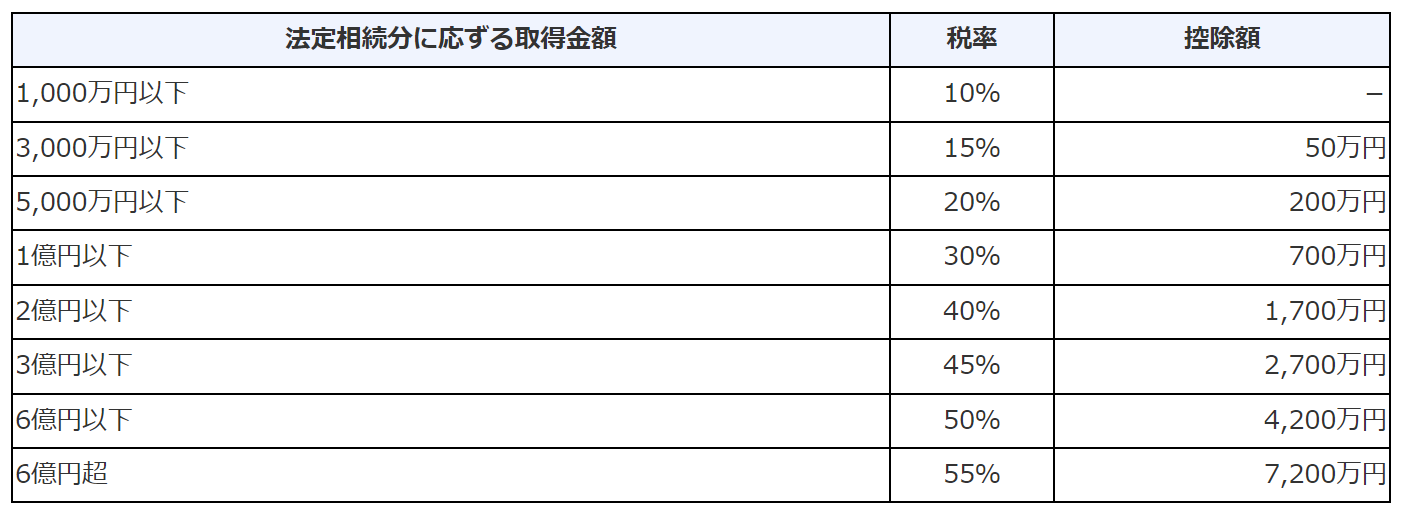

妻A 2,600万円×15%-50万円 = 340万円

子B、子C 1,300万円×15%-50万円 = 145万円ずつ

それぞれの相続税は、下の表により計算します。

(国税庁HPより)

妻A、子B、子Cのそれぞれの合計額

630万円(340万円+145万円+145万円)が、

全員に対してかかる相続税となります。

全体の相続税を、もらった額に応じて相続税を振り分ける

最終的には、相続税の総額(上で計算した、全員にかかる相続税)を、

実際に財産をもらった金額に応じて相続税を振り分けます。

(全体の相続税)×(もらった財産)÷(全体の財産)といった計算をします。

全体で相続税がかかっても、財産を1円ももらわなければ、相続税も1円もかかりません。

仮に、妻Aが財産をすべてもらっていたら、子B,子Cには、相続税がかかりません。

一方で、妻Aは、相続税全額630万円かかることになりますが、

配偶者の税額軽減があるので、相続税は0円になります。

このように財産を分割していたら、相続税は誰もかからないことになります。

(ただし、申告は必要です)

また、妻Aが6,000万円、子Bが4,000万円、子Cが財産を取得しない

というように財産を分けた場合には、

妻A 630万円×(6,000万円÷1億円)=378万円

子B 630万円×(4,000万円÷1億円)=252万円

子C 財産をもらってないので0円

となりますが、妻Aは、配偶者の税額軽減があるので、相続税は0円になります。

よって、相続税がかかるのは、子Bの252万円だけとなります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応