事業を行う上で、最低限必要な売上高を把握しておきましょう。

最低限必要な売上高は、

経費を把握する(変動費、固定費に分ける)

→損益分岐点を把握する

→自分に必要な利益から、売上高を逆算する

といった手順で、計算することができます。

無理な売上目標を掲げる必要もなくなり、気持ちの負担が減ります。

経費を、変動費と固定費に分ける

変動費とは

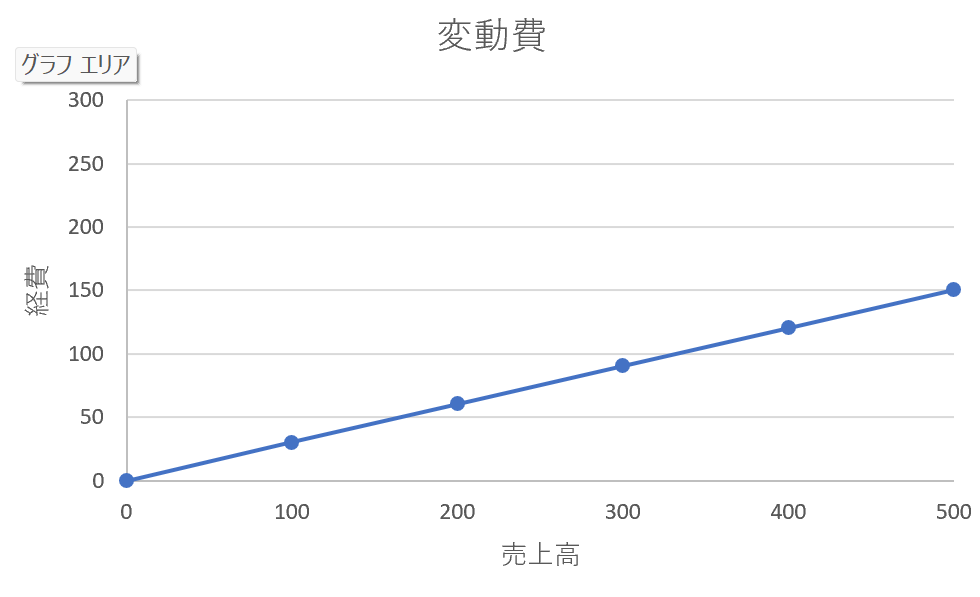

変動費とは、売上高の増減に比例して発生する経費です。

飲食業であれば、食材費

製造業や建設業であれば、材料費や外注費などが該当します。

業種によっては、変動費が存在しないものもあります。

(私の税理士業でも、変動費がありません)

売上高と変動費の関係をグラフにすると、このような感じです。

固定費とは

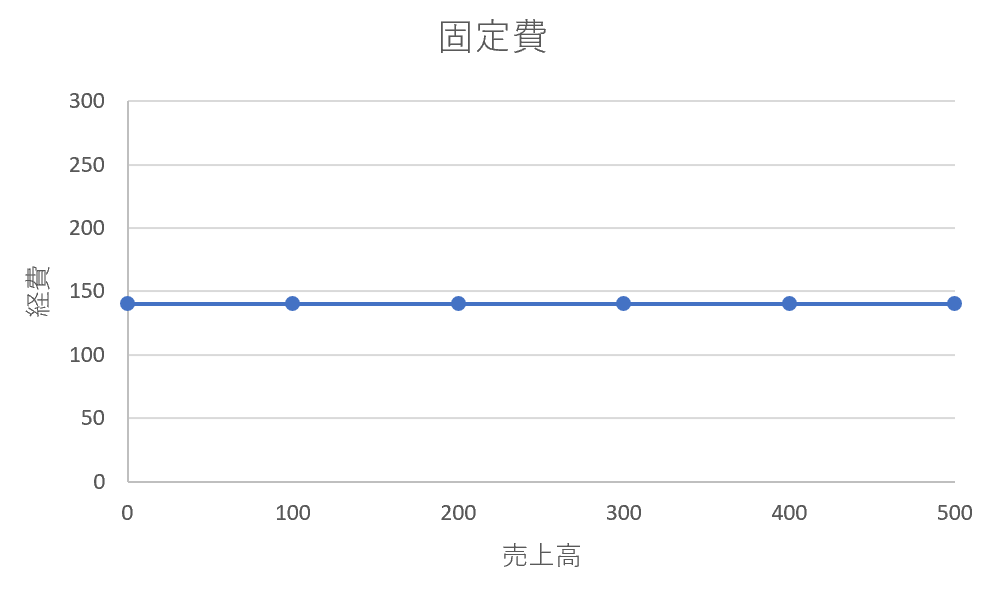

固定費とは、売上高の増減にかかわらず発生する経費です。

つまり、売上高が0円であってもかかる経費ということになり、

売上高が0円であれば、固定費分だけ赤字ということになります。

売上高と固定費の関係をグラフにすると、このような感じです。

実際には、ここまできれいにはなりませんが、売上に関係なくほぼ一定になります。

代表的な固定費は、人件費と家賃です。

厳密にいうと、売上が多いときには、残業代など払わなければならないので、

変動費ではないかと考えがちですが、1年で平均するとさほど変動がない場合が多いので、

固定費として扱います(細かく分析する場合は別ですが)。

また、売上高の増減に比例して発生する経費であっても、

金額の少ないものはすべて固定費として考えましょう。

(変動費以外は、すべて固定費と考えてもいいです)

損益の分岐点がわかる

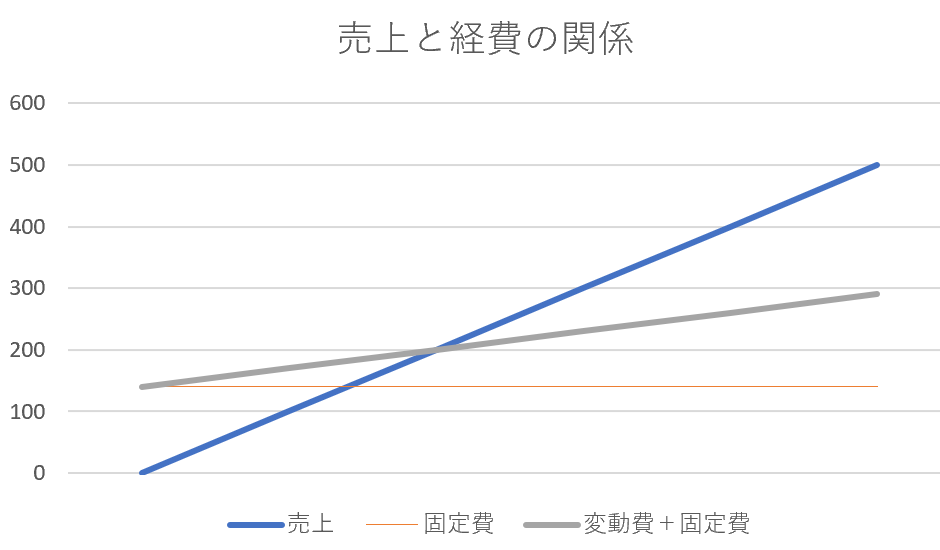

このように、経費を変動費と固定費に分けることによって、

売上高がいくらになれば、収支がトントンになるか把握できます。

例えば、固定費が140、変動費が100円につき30円かかる(利益率30%)とすると、

売上が0で、0-140=-140(140の赤字)

売上が100で、100-(140+100×30%)=-70(70の赤字)

売上が200で、200-(140+200×30%)=0(収支トントン)

売上が300で、300-(140+300×30%)=70(70の黒字)

となり、売上200が赤字と黒字の境目となります。

グラフにすると、このようになり、売上が200の時点で、経費(変動費+固定費)

を上回り、利益が出ることになります。

必要な利益を確保するための売上高がわかる

あとは、自分の必要な利益を決めることによって、

自分に必要な売上高がわかることになります。

自分の必要な利益ですが、

・個人事業主であれば、自分の給与が固定費に含まれていないため必要な利益に加算

・借入金があれば、その返済分を必要な利益に加算(借入金は経費でないため)

する必要があります。

細かい計算は省略しますが、

必要な売上高 =(自分の必要な利益+固定費)÷(1-利益率)

で計算できます。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応