相続人様が障害者である場合には、どうしても通常の方よりも生活費が多く必要となることに配慮し、相続税においても優遇措置が設けられています。

障害者控除についてまとめてみました。

Contents

障害者控除とは

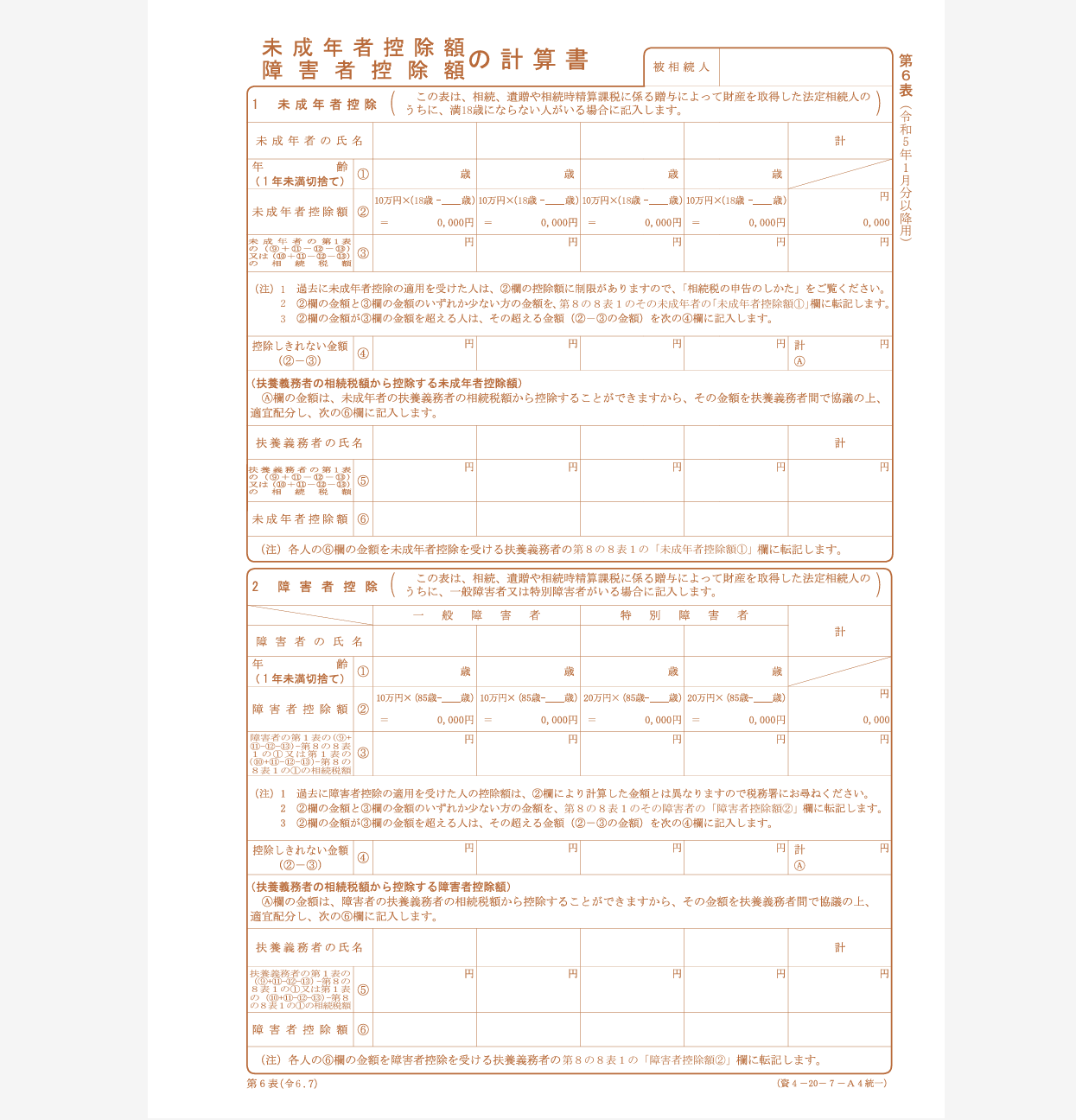

障害者控除とは、故人様から財産を引継いだ方が障害者である場合に使える優遇措置で、相続税を減額できる制度です。

相続税を減額できる金額は障害の程度により異なり、以下のようになります。

| 一般障害者 | 10万円 × (85才 - 相続時の年齢) |

| 特別障害者 | 20万円 × (85才 - 相続時の年齢) |

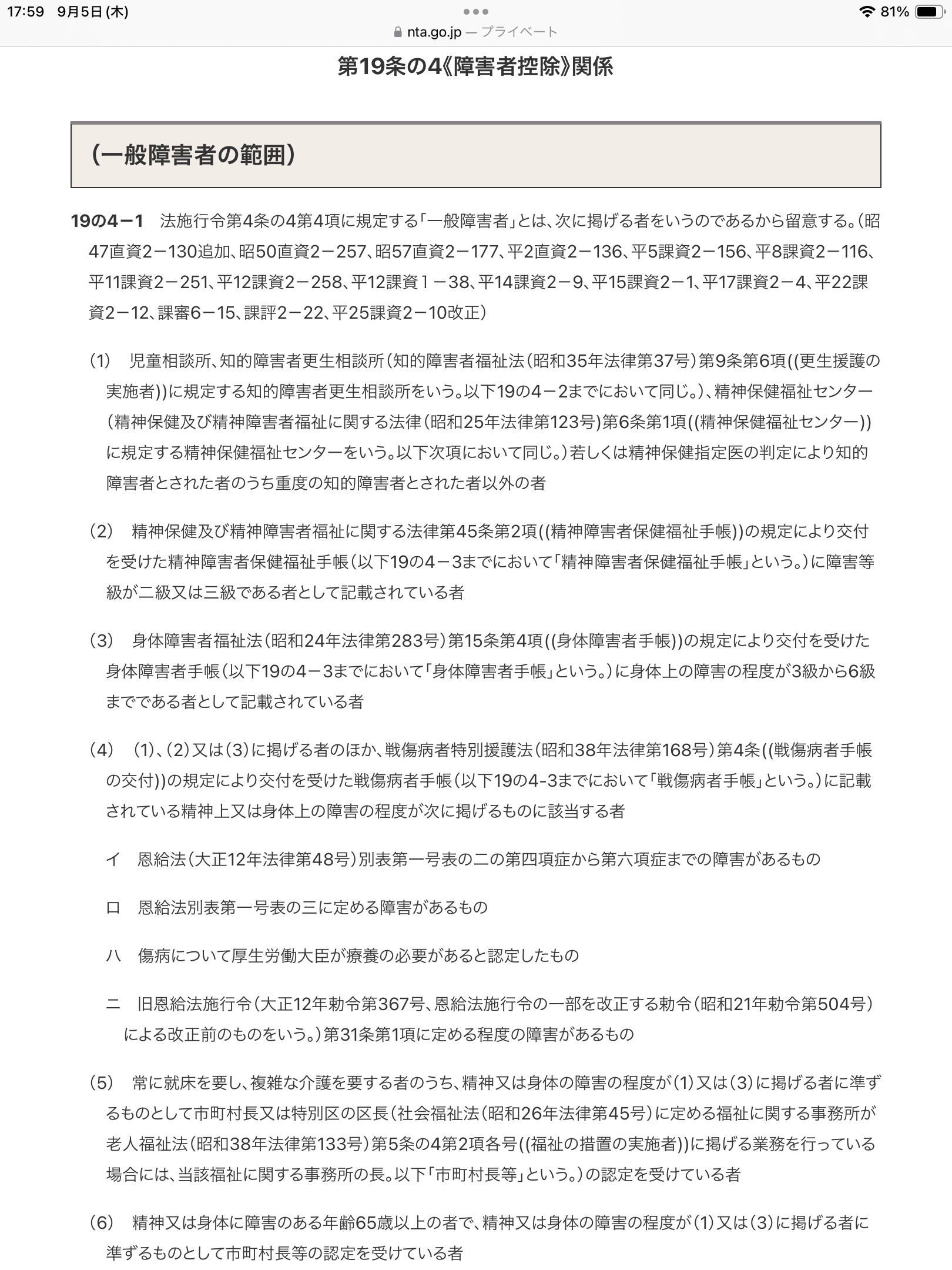

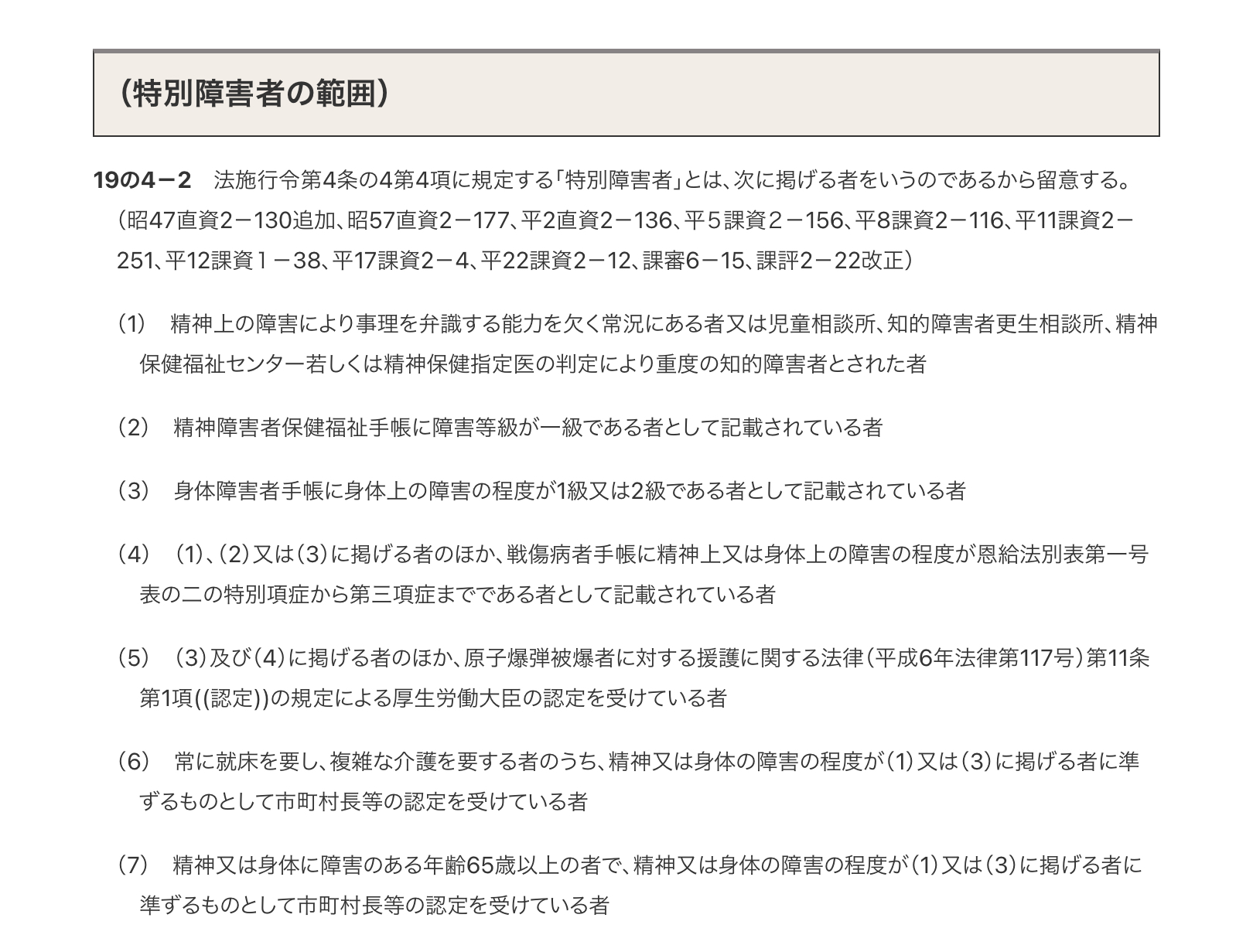

一般障害者に該当するか、特別障害者に該当するかは、相続税法の基本通達なるもので決められていますので、相続人様の状況に応じて当てはめていけば、かんたんに判定できます。

ちなみに、障害者控除を使うことができる場合には、相続人であった場合のみです。

遺言書や相続時精算課税制度で財産をもらった孫には適用できません。

引ききれなかった場合

障害者控除が適用できる場合には、相続税の減額幅が大きくなります。

そのため、障害者控除が使いきれなくなることがあります。

その場合には、まず他の相続人の方がいた場合には、他の相続人の相続税から引くことができます。

厳密には、本人の扶養義務者(配偶者・直系血族・兄弟姉妹)となっていますが、家族であればほぼ他の相続人から引くことが可能です。

他の相続人が2人以上いる場合には、

・誰が相続税を減額するか話し合って決める

・相続税の納付額に応じて振り分ける

ことができます。

それでも引ききれなかった場合には、今後相続税の納税があった場合に繰り越すことができます。

申告が不要

相続税の申告が必要な場合は、

故人様の財産の総額 > 3,000万円 + 600万円 × 相続人の数

となった場合で、かつ、相続税の納税がない場合です。

ただし、配偶者の税額軽減や小規模宅地等の特例を使って相続税の納税がない場合には、申告が必要です。

配偶者の税額軽減や小規模宅地等の特例を使う場合には、申告が義務付けられているからです。

ところで、障害者控除を使って相続税の納税がなくなる場合には、申告は必要ありません。

障害者控除を使う場合には、申告が義務付けられていないからです。

例えば、一般障害者で60才の相続人が1人であった場合には、250万円ほどの障害者控除を受けることが可能です。

障害者控除がなければ、故人様の財産が3,600万円以上あれば相続税の申告が必要です。

障害者控除が使える場合には、故人様の財産が5,600万円以下であれば、

障害者控除を使う前の相続税が250万円となり、障害者控除を使うことによって相続税の納税がなくなるので、相続税の申告が不要になります。

ただし、障害者控除以外に配偶者の税額軽減や小規模宅地等の特例を使う場合には、相続税の申告が必要です。

<大事なこと>

障害者控除を使う場合には、一般と特別のどちらに該当するかきちんと確認しておきましょう。

金額によっては、相続税の申告も不要になってしまうこともあります。

<昨日の出来事>

午前中はブログの後、昨日買ってきた書籍を読みました。悩み事が解決して一安心。

午後は、資料整理とランニング7km。資料整理の際に、A3サイズのスキャンが必要になりコンビニへ、またしてもお釣りを取り忘れる大失態。現金の使い方を忘れ気味です。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応