会社の決算の時に税務署に提出する書類には、申告書や決算書以外にもいろいろな書類の提出を求められますが、その中に勘定科目内訳明細書というものがあります。

そしてこの書類、金融機関からお金を借りるときにはとても重要です。

(地味ですがとても重要です)

勘定科目内訳明細書とは

勘定科目内訳明細書とは、その名の通り各勘定科目の内訳を記載するものです。

基本的には貸借対照表の勘定科目を記載するものです。

役員報酬・人件費の内訳書、地代家賃の内訳書、雑益・雑損失の内訳書など一部損益計算書に絡むものもあります。

16種類もの勘定科目内訳明細書がありますが、当てはまらないものについては作成の必要ありません。土地の売上高等の内訳書などは、特定の業種でないと使わないようなものもあります。

勘定科目内訳明細書の作成は、さほど難しいものはありません。

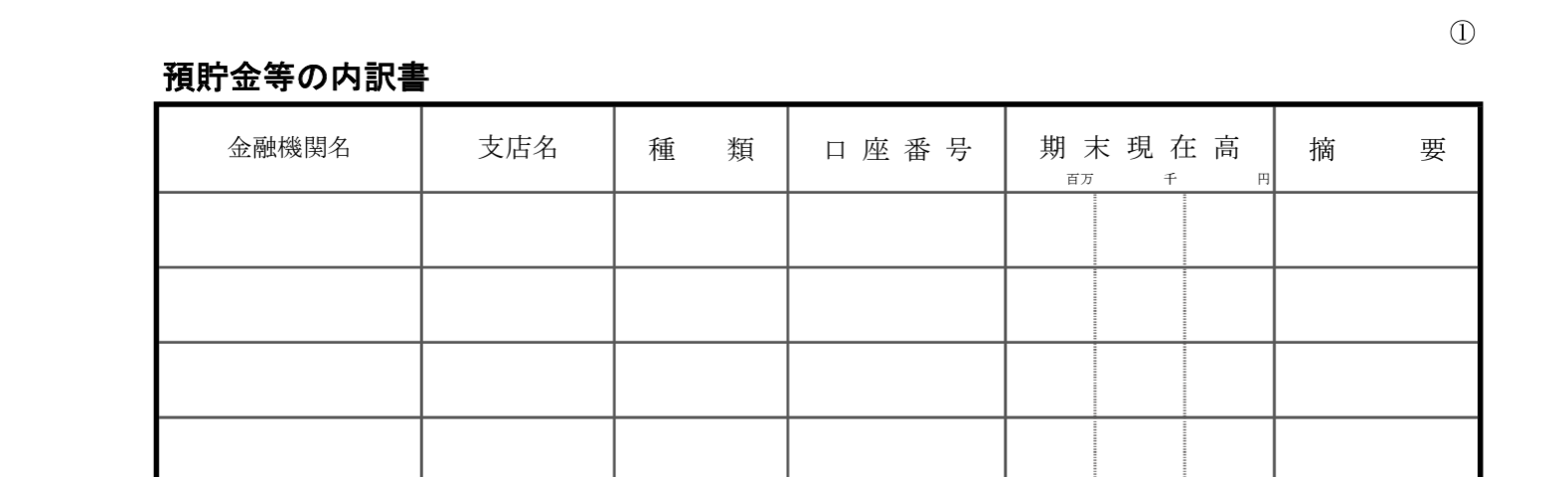

預貯金の内訳書であれば、○○銀行・△△支店・普通預金、口座番号××に、決算日にいくら残っていますなどと、事実をありのままに記載するだけです。

記載すること自体はさほど難しくはないのですが、非常に手間はかかります。

多少の記載漏れがあっても、税務署から指摘されることはあまりないでしょう。

だからといって、手を抜いて作成するのはNGです。

この勘定科目内訳明細書、金融機関からお金を借りているときは、きちんとチェックされています。

勘定科目内訳明細書の重要性

勘定科目内訳明細書は、金融機関にとっては決算書同様に重要な書類です。

なぜ、重要なのかというと、決算書の数字が会社の正しい状況を表しているとは限らないからです。

貸借対照表は会社の財産の状況を正確に表しているとは限りません

決算書上は問題なくても、実際の中身を精査すると債務超過になることもよくある話です。

また、決算書をごまかしていないかもチェックされます。

損益計算書を操作すれば、必ず貸借対照表のどこかに現れます。

ウソがないかについても確認されます。

勘定科目内訳明細書作成の注意点

細かすぎず、雑すぎず

売掛金の内訳書の場合、お客様の数が多い場合にはすべてを記載するのは大変です。

会社の規模によっては、数十枚に及んでしまうこともあります。

買掛金の内訳書も同様です。

50万円未満のものは一括してその他で括っていいなどのルールがありますので、

それに従って作成してください。全部記載するのは大変なので。

おおまかにわかればいいわけです。

とはいえ、

・内訳がよくわからなくなっているのでその他にしている

・回収が見込めないのでその他にしている

というのはやめましょう。

極端にその他の金額ばかり目立つと、金融機関から税務署に提出した内訳書以外に、内訳を求められることもあります。

貸借対照表の勘定科目はすべて記載しておいた方がいい

貸借対照表の勘定科目は、すべて記載しておいた方がいいでしょう。

税務署や金融機関だけでなく、自社がどのように処理したかを記録しておくためです。

保証金や、敷金、リサイクル預託金、前払費用、貸付金、保険積立金などなど。

記録があれば、今後の経理ミスも防ぐことができます。

土地を持っている場合には、固定資産の内訳書に記載をしておきましょう。

どこをいくらで買ったかがわからなくなると、万が一売却したときに処理できなくなってしまいます。

必ず社長がチェックする

勘定科目内訳明細書の作成を自社で行っていることは少ないでしょう。

法人であれば申告書の作成は税理士事務所に依頼していることも多いので、それに伴って科目内訳明細書の作成も税理士事務所にお願いしているはずです。

金融機関にとっては、決算書と勘定科目内訳明細書は同等です。かなりよく見ています。

決算書と同様に勘定科目内訳明細書もきちんとチェックしておきましょう。勘定科目内訳明細書の作成は手間がかかるせいか、税理士事務所も雑に作成していることも、まれにありますので。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応