業種によっては、売上から源泉所得税を差し引かれて入金されることがあります。

その際の誤りが多いので、注意しましょう。

売上高から源泉所得税が引かれている

仕事の内容や相手によっては、請求書を受け取って入金する際に、一定の金額を天引きして支払いをしなければならない場合があります。

そのため、入金額が請求額より少ないことがあります。

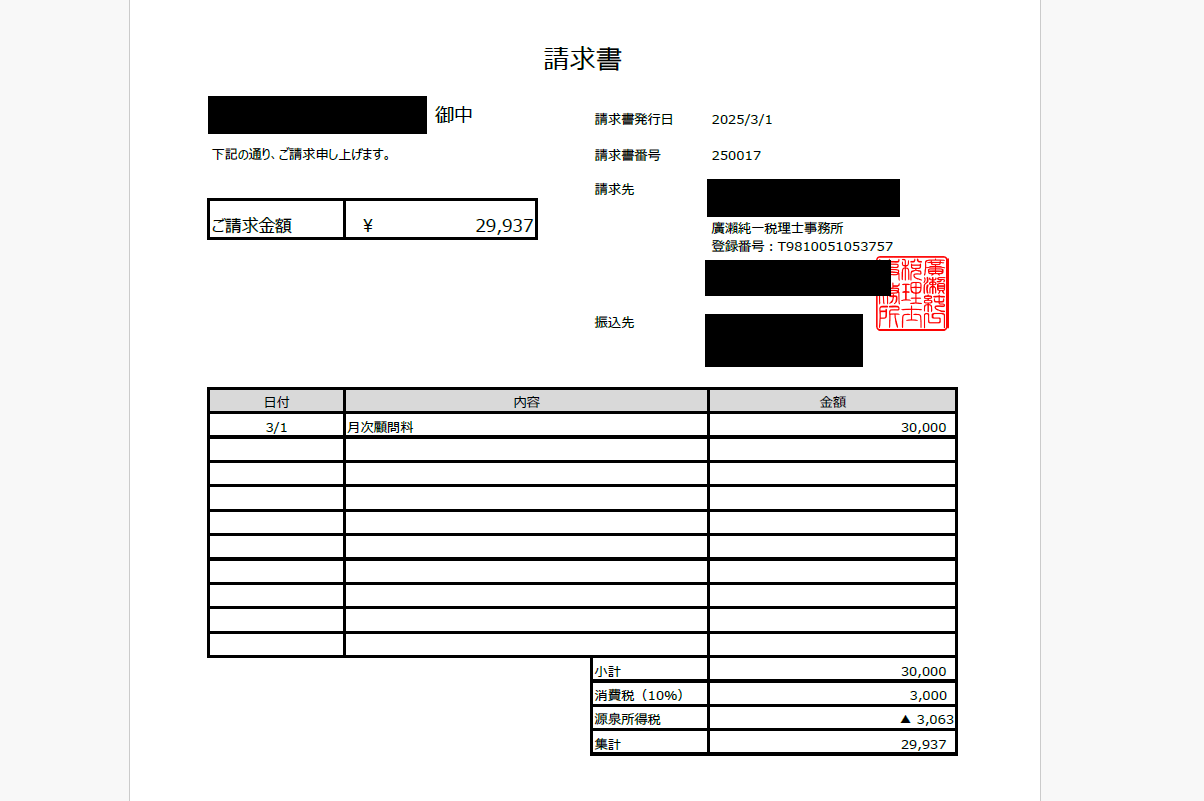

例えば、11万円の請求をしたにもかかわらず、99,790円しか入金されない場合です。

こういった場合には、相手が源泉所得税として10,210円差し引いて残りを入金しています。その引かれた源泉所得税10,210円はお客様が税務署に納付をしています。

なぜこのようなことが起こるかと言えば、相手が特定のものを支払う場合に一定の源泉所得税を天引きしなさいというルールがあるからです(相手のさじ加減でそうなっているわけではありません)。

ルールは業種により異なりますが、税理士(個人事業主)の場合には、

お客様が事業者(かつ給与を払っている方)の場合 → 10.21%を天引きして支払う

それ以外の方 → 請求書通りのお支払い

ということになっています。

事業内容と相手によって、請求額と手取り額が変化します。

売上高=請求額はNG

ところで、実際に入金した時の会計処理ですがひと工夫必要です。

上記の売上11万円、源泉所得税10,210円を引かれて99,790円が入金された場合、

入金額99,790円を売上としているケースが多いですが、これは誤りです。

実際には、売上11万円を計上しなければいけません。ただ、入金額が99,790円なのに、売上高を11万円として計上してしまうと、当然ながら差額があるので、預金や売掛金の残高が一致しないことになります。

そのため差額は、事業主貸で処理して入金額にあわせます。

この場合には、入金は99,790円と1本でしょうが、

・11万円の売上高があった

・直後に、10,210円所得税を(お客様を通じて)納付した

という、2つの出来事が含まれています。

仕訳でいうと、以下のような形になります。

| 普通預金 | 110,000 | 売上高 | 110,000 |

| 事業主貸 | 10,210 | 普通預金 | 10,210 |

源泉所得税の引き忘れにも注意

ところで、この引かれた源泉所得税の取扱いにも注意です。

この源泉所得税は、税金の前払いですので、この集計した源泉所得税を一切加味しないで計算した所得税の金額から、この前払額を差し引いて税金を計算します。

この引かれた源泉所得税ですが、最終段階で税金を計算する際に集計の必要があるので、事業主貸とは別の勘定科目(源泉所得税納付額など)を設けて、処理しておくことをおすすめします。

まれに、この源泉所得税を租税公課(経費)として処理している方も見ますが、こちらも誤りなので注意しましょう(たぶん損します)。

<大事なこと>

源泉所得税が引かれる業種の場合には、取り扱いを間違えやすいので注意しましょう。

日頃からお客様と内容を確認しておきましょう。

<昨日の出来事>

終日の青色申告会の相談員へ(いちおう週2で)。1日1件は難易度の高いものが回ってくるので、なかなか大変。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応