法人で決算が赤字になってしまった場合には、その赤字を利用することによって納税額を少なくすることができますが、その赤字の利用の仕方は、

・翌期以降に繰り越して将来の納税を少なくする方法

・前期の黒字と相殺して以前に納めた税金を返してもらう方法

と、2通りの方法を選択することができます。

欠損金の繰越控除(赤字を繰り越す)

欠損金の繰越控除とは、法人の決算が赤字になった場合には、将来利益が出たときにその赤字と利益を相殺して、納税額を少なくする方法です。

例えば、前期に300万円の赤字、今期に500万円の黒字になったとします。

500万円の黒字であれば、125万円ほどの納税をすることになりますが、

前期の300万円の赤字と今期の500万円の黒字を相殺することで、

200万円の黒字とすることができ、50万円ほどの納税で済ますことができます。

赤字は10年間ほど繰越すことができます。

納税額を大幅に少なくできるので、期限切れだけは避けておきたいものです。

赤字が続いているようであったら、残高はきちんと確認しておきましょう。

欠損金の繰戻し還付(前期の黒字と相殺)

欠損金の繰戻し還付とは、前期が黒字で納税をしていた場合に、今期の赤字と前期の黒字を相殺して、前期に納めた税金を返してもらうことができる制度です。

前期の黒字額と今期の赤字額の大小で2パターンあります。

前期の黒字額 > 今期の赤字額

この場合に戻してもらうことができる税金は、

前期の納税額 × (今期の赤字額 ÷ 前期の黒字額)と計算します。

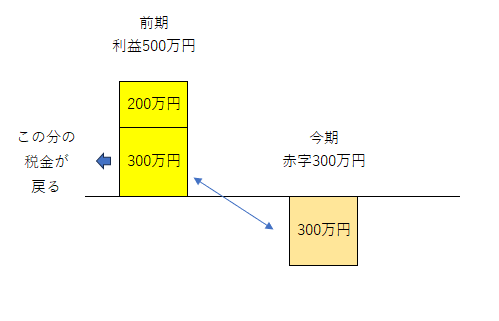

例えば、前期に500万円の黒字で125万円の納税をして、今期に300万円の赤字になったとします。

この場合に繰戻還付をすることによって、

75万円(125万円 × (300万円 ÷ 500万円))ほどの税金が戻ります。

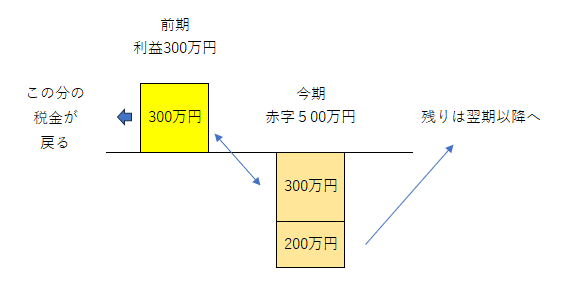

前期の黒字額 < 今期の赤字額

この場合には、前期の納税額全額が戻ってきます。

例えば、前期に300万円の黒字で75万円の納税をして、今期に500万円の赤字になったとします。

今期の赤字額500万円のうち、300万円は前期の黒字との相殺に使うことで前期に納めた75万円が戻ってきます。残りの赤字200万円は翌期以降に繰り越すことができます。

繰戻還付の注意点

法人税(国税)のみのルール

繰戻還付という制度は、法人税のみのルールです。

法人事業税や住民税にはこのようなルールはなく、赤字を翌期以降に繰り越すことしかできません。

そのため、法人税での赤字の繰越額と、法人事業税での赤字の繰越額が一致しなくなりますので、ご注意ください。

期限までに提出

繰戻還付をする際には、申告書の期限内の提出が大前提です。期限を過ぎたら、繰越控除のみです。

それ以前に、2期連続の期限後申告になると青色が取り消しになって、赤字の繰越が使えなくなってしまいますので、期限は必ず守りましょう。

<大事なこと>

赤字を10年間繰り越すことができることはよく知られていますが、前期の黒字と相殺して納めた税金を返してもらう制度はあまり知られていないので、記事にしてみました。

赤字を繰り越すか、前期にさかのぼって返してもらうのは自由ですので、お好きな方法を選択していただければと。

<昨日の出来事>

昨日は再度、司法書士先生との打ち合わせを。その後に、お互いの仕事の状況を聞くことができて、とても有意義な時間を過ごすことができました。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応