法人成りをすれば、トータルでの納税額は少なくなります。

一方で社会保険の加入が必須であることから、その負担が大きくなります。

税金の減少額 < 社会保険料の増加額 となるケースがほとんどです。

社会保険の加入は必須

個人事業主であれば、国民健康保険+国民年金というケースがほとんどです。

国民健康保険は高いといわれていますが、令和6年で106万円という頭打ちの金額があります。

また、国保組合に加入すればさらに保険料を抑えることが可能です。

国民年金も将来もらえる額が少なくなるデメリットはあるものの、1人年間20万円程度の負担ですみます。

ところで、法人成りをすれば社長一人の会社であっても社会保険の加入は必須です。

古い会社だと加入していないケースもあるようですが、現在では義務化されていますので、入らないという選択肢を取ることはできません。

社会保険料の負担

社会保険料は、給与をどれくらいとるかによって決まります。

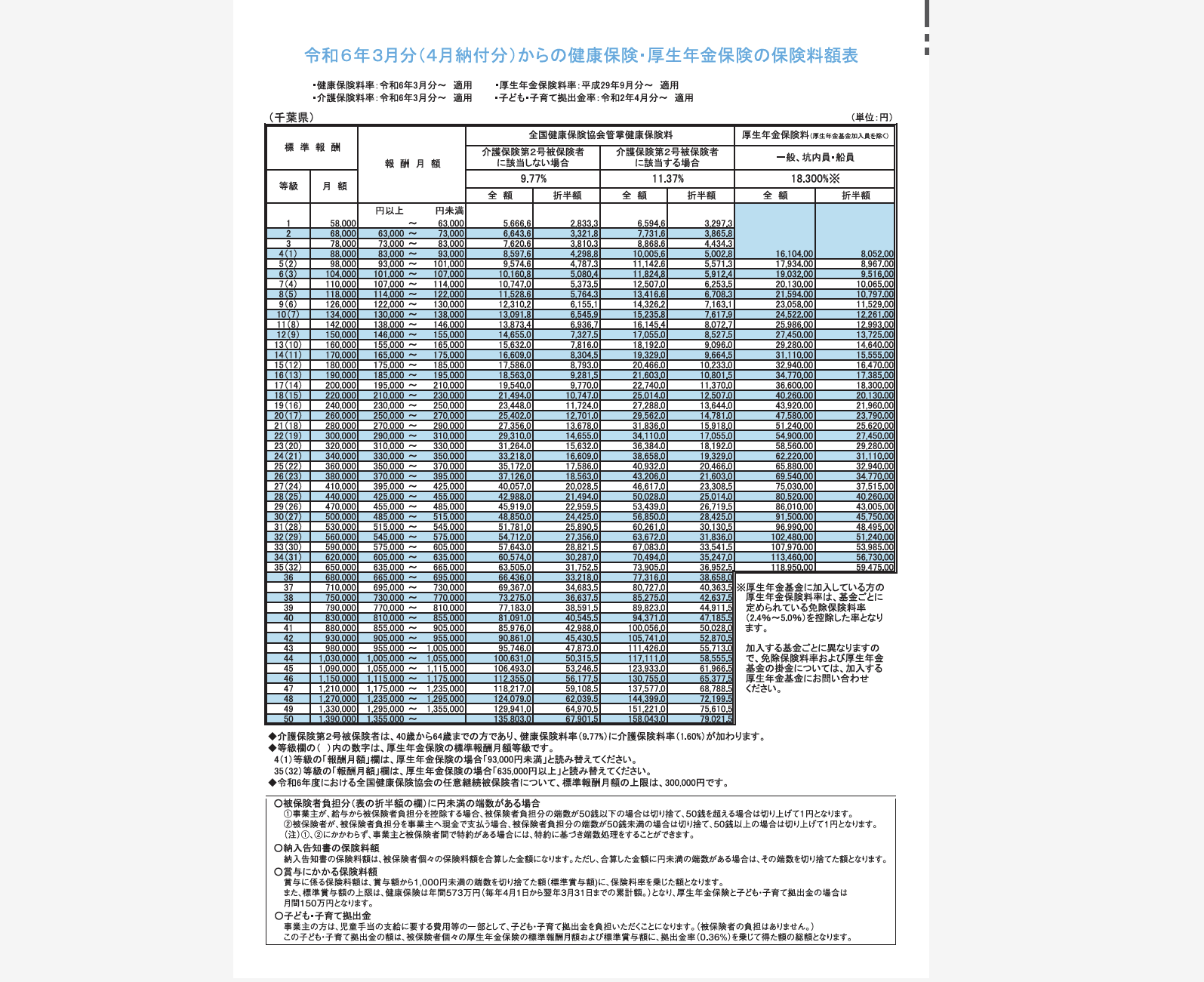

通常は協会けんぽに加入するケースがほとんどですが、令和6年時点での社会保険料率はこのようになっています。

| 健康保険料 | 9.77% |

| 介護保険料 | 1.60% |

| 厚生年金保険料 | 18.30% |

トータルで30%ほどの社会保険料を払わなくてはいけなくなります。

基本的には個人が15%を納めて、残りの15%は会社が負担してはくれるのですが、

自分の会社であれば実質的には会社の15%負担分も自分が負担するのと同じです。

社会保険料にも頭打ちはありますが、

・健康保険の場合、月収135.5万円で保険料が158,043円

・厚生年金の場合、月収60.5万円で保険料が118,950円

となり、結構高額な金額になってしまいます。

特に、法人成りの場合、利益がある程度出ていることも多く給料も60万円以上は取りたいと思う方が多いかと思われますが、年金の支払額が国民年金の20万円から142万円へと120万円ほどアップしてしまい、節税効果 < 年金の負担額となることが非常に多いです。

結果として、税金は安くなっても手残りが個人の時よりも少なくなる傾向が高いです。

個人事業の場合には、小規模共済・国民年金基金・iDeCoと選択肢は選ぶことができますが、

法人成りした場合の厚生年金は節税効果や将来もらえる年金アップといったメリットもある一方で、厚生年金は強制ですので選ぶことはできません。

個人事業でまず小規模共済をかけてみて、

・それでも税金が高い

・次なる節税策を考えたい

・比較的お金に余裕がある

と思うようでしたら、法人成りを考えてみてもいいと思われます。

国保組合

健康保険料も法人成りに伴い上昇することが多いですが、こちらは対策が取れる場合があります。

基本的には健康保険に加入しなければなりませんが、国保組合を利用しているのであれば、法人成りした後でも国保組合を継続することが可能な場合があります。

国保組合の保険料は、収入には関係なく家族構成と年齢によって決まります。

収入の高い方ほど保険料が割安になります。

ただし、法人になっても国保組合を継続するには会社設立から14日以内に健康保険の適用除外の手続き+厚生年金の加入手続きが必要です。

国保組合に残るかどうかは、会社設立時に決めなければなりません。

日程もシビアなので、法人設立後国保組合にお世話になる場合には、国保組合の方と事前相談をしておき、ミスのないようにしておきましょう。

<大事なこと>

法人成りは、社会保険の負担が節税効果を少なくしてしまい、結果手残りのお金が少なくなってしまうことがほとんどです。

<昨日の出来事>

午前中はお出かけ。午後は涼しかったのでランニング9kmほど、楽に走れました。

3連休だったこともあり、仕事は少し少なめにして休息していました。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応