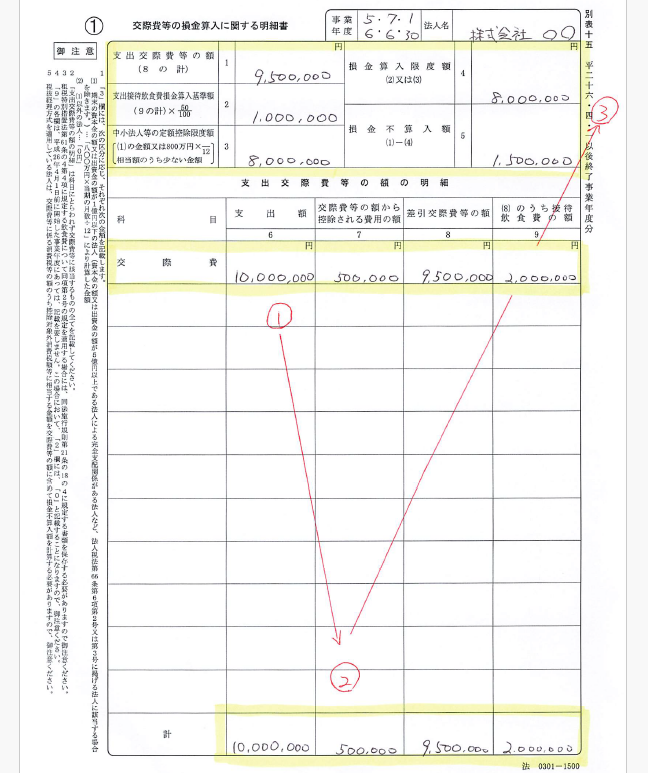

法人の交際費は年間800万円を超えると、税金上は経費にすることができませんが、

少額の飲食代については年間800万円のルールから除外することができます。

法人の交際費のルール

法人は税金上交際費にできる上限が年800万円と決められています。

これは、勘定科目は関係なくすべて実質で判断します。

会議費や旅費交通費、福利厚生費として計上したものであっても、内容が交際費に該当すれば年間800万円のルールに取り込む必要があります。

一方で、接待交際費に計上したものであっても、税金上交際費に該当しないものであれば、年間800万円のルールから除外することができます。

その交際費の中に、少額の飲食代については内容が交際費に該当しても、除外することができます。

少額の飲食代ルール

年間800万円の交際費のルールから除外される少額の飲食代は、次のすべてに該当する必要があります。

外部の人との飲食代

年間800万円の交際費のルールから除外できる少額の飲食代は、会社の外部の人に限られます。

従業員だけ、役員だけといった、会社の内部の人のみの場合はNGです。

1人当たり10,000円以下

年間800万円の交際費のルールから除外できる少額の飲食代は、1人当たり10,000円以下である必要があります。

単純に、支払った金額を参加人数で割った数字で大丈夫です。

なお、令和6年4月1日を境に上限額が変更になっていますので、令和6年4月1日をまたぐ決算の時は、お間違えの無いようご注意ください。

| 飲食した日 | 金額の上限 |

| ~令和6年3月31日 | 5,000円 |

| 令和6年4月1日~ | 10,000円 |

記録が必要

年間800万円の交際費のルールから除外したい場合には、どのような飲食代であったかを記録しておかなければなりません。

具体的には、次のことを記録されている必要があります。

1.日にち 2.参加者(相手先は、○○社 △△様などと記載)

3.人数 4.飲食店名、住所 5.値段

記録の方法は、領収書やレシートの他、交際費の一覧を別途作成してもかまいません。

レシートに記録を残すのであれば、参加者と人数だけがレシートに記載されていないので、ご自身で記載おく必要があります。

常識での判断も必要

ところで、交際費の800万円ルールがあったり、10,000円以下であれば飲食費であっても交際費には該当しないとなっているとはいえ、金額的な条件を満たせばなんでもいいというわけではありません。

交際費は、会社を継続するうえで必要な場合に限り認められているものです。全く事業に関係のないものであれば、そもそも経費として認めてもらうことはできません。

金額が1人当たり1万円以下で、きちんと記録をしていたとしても、

・毎回同じ人との飲食

・回数があまりにも頻繁

・仕事と直接関係のない人ばかり

・交際費の総額が売上に対してあまりにも多すぎる

場合には、経費性を疑われます。

こういった基準が示されていないものについても注意が必要です。

これを他の人が経費に入れていたら、「どうかなあ…」と思うようなものは経費にしないという判断も必要です。

税金のルールよりも常識という判断の方が大事だったりします。

<大事なこと>

少額の交際費は交際費の800万円ルールから除外できますが、こまめな記録が必要です。

ただし、形式的な条件だけでなく実質的なこと(常識)も大事です。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応