法人成りをすれば、自分に対して給料を払うことができます。

もちろん、総額すべて受け取ることはできず、社会保険料や税金を天引きする必要があります。

おおまかな流れをまとめてみました。

Contents

給与計算の流れ

給与計算をする場合には、

1.給与総額を決める

2.社会保険料を計算する

3.雇用保険を計算する

4.所得税を計算する

5.住民税を計算する

6.手取り額を決める

といったステップを踏みます。

計算といっても、一覧表を見てそこから天引きする金額を照らし合わせて決めるだけなので、さほど難しくはありません。

それぞれの計算のしかた

給与計算をする際、天引き額の計算のしかたは以下のとおりです。

毎月の給与が50万円(50才 扶養1人)を例に計算をしてみます。

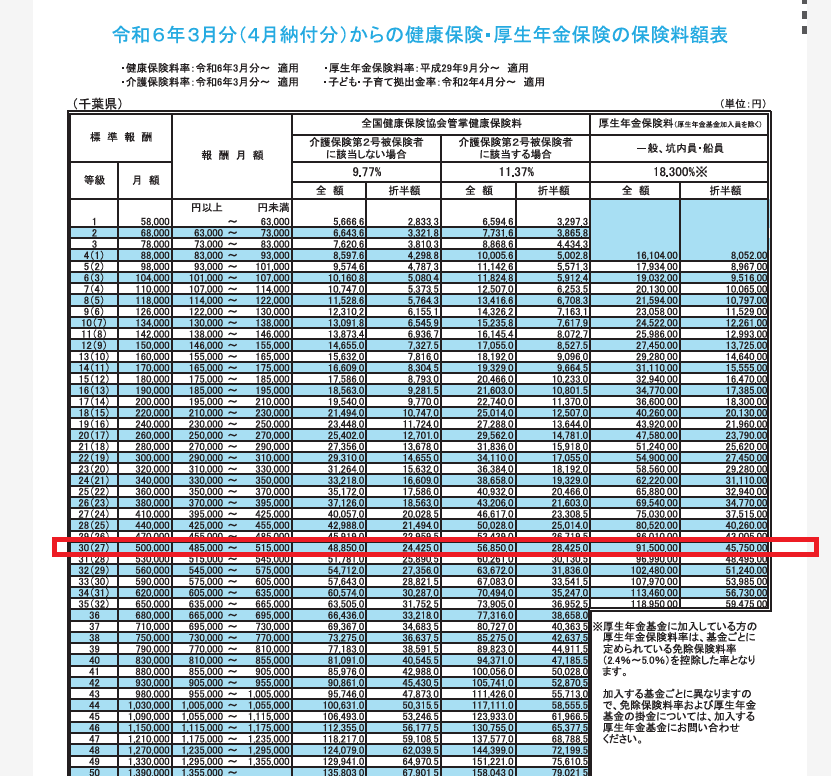

社会保険料の計算

社会保険料の計算は、健康保険料、厚生年金保険料がいくらであるか計算します。

法人を設立した場合には、協会けんぽに加入することがほとんどです。

法人を設立した際や新たに従業員を雇った場合には、社会保険に加入するわけですが、その際にどの程度給与を払うかを届け出ます。

その際どの等級に属するかを決定されます。

その等級にあわせて天引きする保険料を決定します。

健康保険料は、介護保険の加入義務がある40~64才かどうかによって異なります。

40才未満or65才以上であれば該当しない場合を、40~65才であれば該当するの欄を見ます。

給与から天引きする金額は、折半額の方です。

給与50万円(50才)であれば、30等級の介護保険に該当する(折半額)の28,425円が健康保険料として天引きする金額です。

同様に、厚生年金保険料も計算しますが、やり方は同様です。

雇用保険料は1通りしかありません。

給与50万円(50才)であれば、30等級の45,750円が厚生年金保険料として天引きする金額です。

通常は3月に保険料の改定があるのと、保険料の等級の改定がある9月がありますが、それ以外の月の保険料は同額です。

雇用保険料の計算(役員は不要)

雇用保険料は、

給与総額 × 0.6%(業種によっては0.7%)です。

なお、役員は雇用保険には加入できないので天引きは不要です。

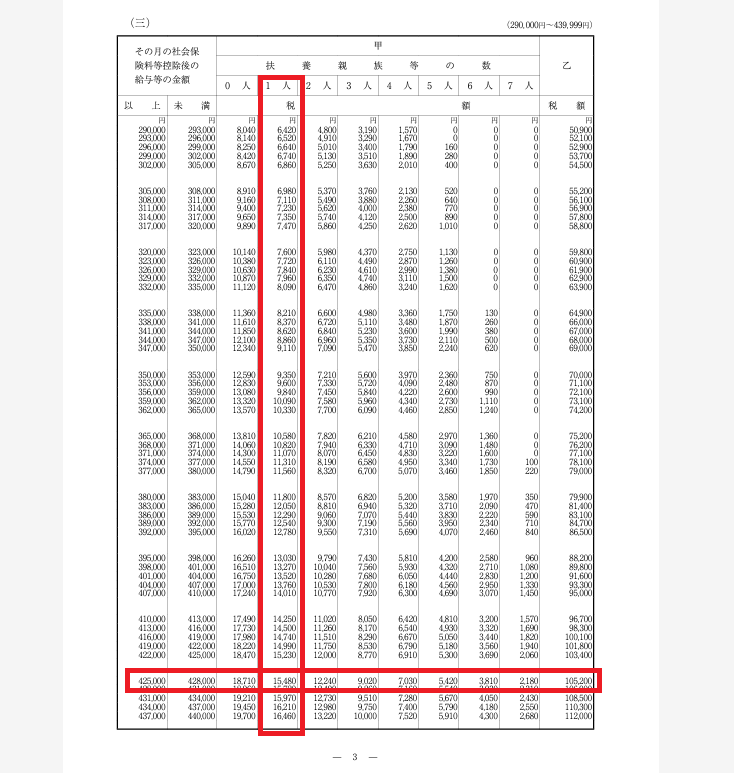

所得税の計算

給与から天引きする金額は、

・扶養する家族の人数

・給与総額から社会保険料を引いた金額

をもとに計算します。

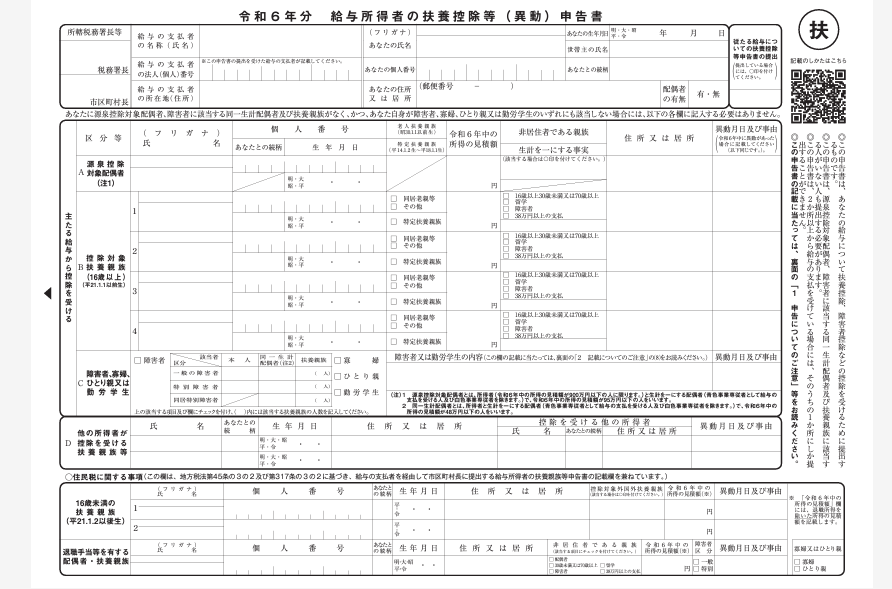

扶養の人数は、扶養控除申告書をもとにします(必ず作成しましょう)。

所得税の金額は、源泉徴収税額表というものが国税庁から発表されているので、これをもとに金額を決定します。

(このようなものです。国税庁のHPからダウンロードできます)

例であれば、社会保険料を天引きした後の金額は、

425,825円(500,000円 - 28,425円 - 45,750円)であるため、

天引きする所得税は、15,480円(扶養1人の場合)ということになります。

住民税

住民税の天引きする金額は、計算する必要はありません。

自治体から毎月の天引き額が記載された一覧表が送られてくるので(通常は5~6月)、その通りに天引きします。

(従業員ごとにこのような表が送られてきます)

給与を集計する

以上をすべて集計すると給与計算が終わります。

住民税は20,000円であると仮定すると、支払う給与は以下のとおりです。

| 給与総額 | 500,000 |

| 健康保険料 | 28,425 |

| 厚生年金保険料 | 45,750 |

| 雇用保険料(社長の場合には不要) | 0 |

| 所得税 | 15,480 |

| 住民税 | 20,000 |

| 手取り額 | 390,345 |

従業員から天引きした保険料や税金は、

健康保険料と厚生年金保険料は、従業員から天引きした金額+αを会社が負担するとともに、まとめて月末に納付します(通常は天引き)。

所得税と住民税は、天引きした月の翌月10日までに税務署や各自治体に納付します。

従業員が少なければ、年2回にまとめることもできます。

納期の特例を受けることで、源泉所得税の納付の手間を減らすことができる

<大事なこと>

給与計算はソフトを導入すれば、自動的に計算してくれますが、自分一人くらいであったらエクセルなどもできます。コストパフォーマンスに見合った選択をしていただければと思います。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応